�����ԕی� ����̂��ē�

�i�ی��n����2020�N1��1���ȍ~�̂��_��j

���Ђł́A�Q�l�����i���j�̉���܂��A�ی��n������2020�N1��1���ȍ~�̂��_���ΏۂƂ��āA�ȉ��̂Ƃ���u�A�N�T�_�C���N�g���������ԕی��v�̉�����������܂��B

���Q�l�����Ƃ́A���Q�ی������Z�o�@�\���A����ł���e�ی���Ђ���_��E���̃f�[�^�����W���A�ی����̂����ی����̂��x�����ɏ[�����镔���Ƃ��ĎZ�o�����ی������������܂��B�e�ی���Ђ́A�ی�����ݒ肷��ۂ̎Q�l�l�Ƃ��ĎQ�l�������g�p���邱�Ƃ��ł��܂��B����̕��Ђ̉���́A���Q�ی������Z�o�@�\��2018�N9���ɋ��Z���֓͏o�����Q�l�����Ɋ�Â��Ă��܂��B

�P�D����̊T�v

- �i�P�j

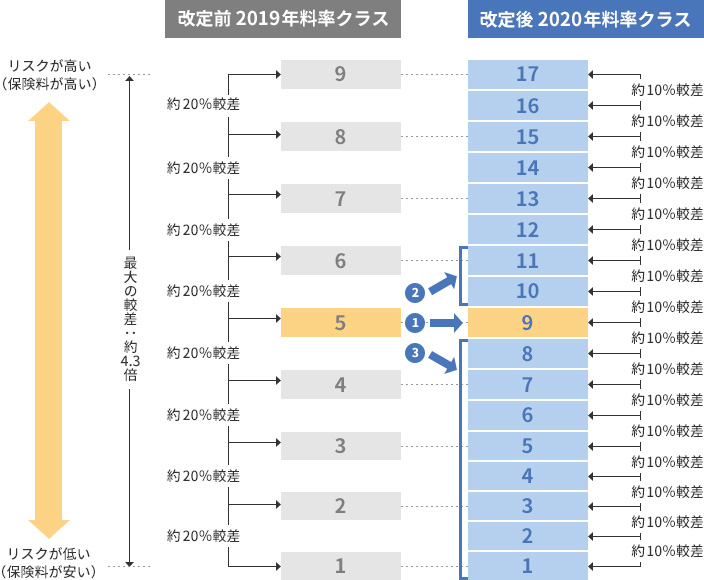

�^���ʗ����N���X���x�̉���

�@���Ɨp���ʏ�p�ԁE���Ɨp���^��p�Ԃɂ�����u�^���ʗ����N���X�v�̃N���X�����A���s��9�N���X����17�N���X�ɍו������܂��B

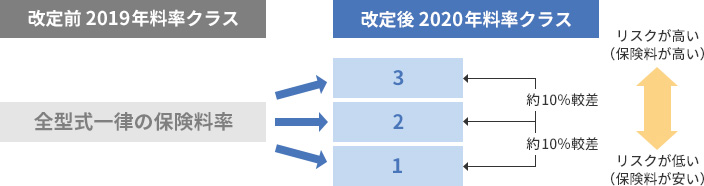

�A���Ɨp�y�l�֏�p�ԂɁu�^���ʗ����N���X�v��V���ɓ������A�N���X����3�N���X�Ƃ��܂��B

- �i�Q�j

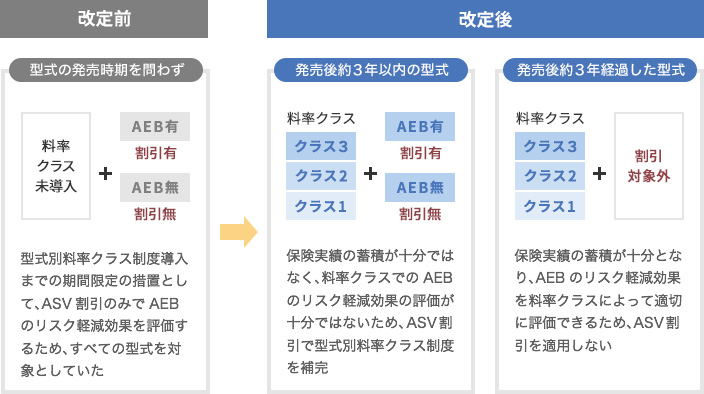

���Ɨp�y�l�֏�p�Ԃɂ�����ASV�������x�̉���

�u�^���ʗ����N���X�v�̓����ɔ����A�Փ˔�Q�y���u���[�L�iAEB�j�̑����Ԃɑ���ی��������̓K�p�Ώۂ��A�u�S�^���v����u�������3�N�ȓ��̌^���v�ɕύX���܂��B

�Q�D����̖ړI����ѓ��e

�i�P�j�^���ʗ����N���X���x�̉���

���Ɨp���ʏ�p�ԁE���Ɨp���^��p�Ԃł́A�����Ԃ��Ƃ̓����i�`��E�\���E�����E���\�j�ɑ��郊�X�N�]�����u�^���ʗ����N���X�v�ɂ���čs���Ă��܂��B����A�N���X�����ו������邱�ƂŁA�^���Ԃ̃��X�N�r�������K�ɔ��f�������܂��B���Ɨp�y�l�֏�p�Ԃɂ��܂��Ă��A���l�̎�|�ɂ��A�V���Ɂu�^���ʗ����N���X�v���������܂��B

| �p�r�Ԏ� | �ی��n����2019�N12��31���ȑO | �ی��n����2020�N1��1���ȍ~ |

|---|---|---|

| ���Ɨp���ʏ�p�� ���Ɨp���^��p�� |

�E�N���X���F9 �E�N���X�Ԃ̕ی������r���F��20% �E�N���X1��9�̕ی������r���F��4.3�{ |

�E�N���X���F17 �E�N���X�Ԃ̕ی������r���F��10% �E�N���X1��17�̕ی������r���F��4.3�{ �i�ύX�Ȃ��j |

| ���Ɨp�y�l�֏�p�� | �E�S�^���ꗥ�̕ی����� | �E�N���X���F3 �E�N���X�Ԃ̕ی������r���F��10% |

�� ���Ɨp���ʏ�p�ԁE���Ɨp���^��p�ԁi2019�N�����N���X��5�̏ꍇ�j

�i�}�j����ɂ��N���X�ו����ƈڍs�C���[�W

����̉���ł́A2019�N�̗����N���X5��2020�N�̗����N���X9�ɓǂݑւ�����A�^�����Ƃ̑��Q���ɉ����ăN���X�̌��������s���܂��B�^���ʗ����N���X�́A�^�����Ƃ̒��߂̕ی��f�[�^�Ɋ�Â��A���N1���Ɍ��������s���܂��B

�@�������̌��ʁA���X�N�ɕϓ����Ȃ��ꍇ�́A�N���X9�ƂȂ�܂��B

�i�K�p�����ی������ɕύX�͂���܂���j�A�������̌��ʁA��������X�N�������ꍇ�́A�N���X10�܂���11�ֈڍs���܂��B

�i�N���X9����ő�2�N���X�A�b�v���܂��j�B�������̌��ʁA��������X�N���Ⴂ�ꍇ�́A�N���X8�܂���7�ֈڍs���܂��B

�i�������3�N���̌^���̏ꍇ�̓N���X8�`1�ֈڍs���܂��j

�� ���Ɨp�y�l�֏�p��

�i�}�j����ɂ��N���X�ו����ƈڍs�C���[�W

�^���ʗ����N���X�́A�^�����Ƃ̒��߂̕ی��f�[�^�Ɋ�Â��A���N1���Ɍ��������s���A���X�N�Ɍ������������N���X�ֈڍs���܂��B

�i�Q�j���Ɨp�y�l�֏�p�Ԃɂ�����ASV�������x�̉���

�u�^���ʗ����N���X�v������́A�ی����т̒~�ς��\���Ȍ^���i�������3�N���o�߂����^���j�ɂ�����AEB�̃��X�N�y�����ʂ́A�u�^���ʗ����N���X�v�ɂ��]������邱�ƂɂȂ�܂��B���̂��߁AAEB�����Ԃɑ���ASV�����̓K�p�Ώۂ��A���s�́u�^���̔����������킸���ׂĂ̌^���i�S�^���j�v����A���Ɨp���ʏ�p�ԁE���Ɨp���^��p�ԂƓ����u�������3�N�ȓ��̌^���v�ɕύX���܂��B

| �K�p�����i�ی��n����2019�N12��31���ȑO�j | |

|---|---|

| ���Ɨp���ʏ�p�� ���Ɨp���^��p�� |

1�`3�̂��ׂĂ�������

|

| ���Ɨp�y�l�֏�p�� | AEB�����������Ԃł��邱�� |

![]()

| �K�p�����i�ی��n����2020�N1��1���ȍ~�j | |

|---|---|

| ���Ɨp���ʏ�p�� ���Ɨp���^��p�� ���Ɨp�y�l�֏�p�� |

1�`3�̂��ׂĂ�������

|

�i�}�j�^���ʗ����N���X��ASV�����Ƃ̊W�̃C���[�W

�ȏ�