法人向け自動車保険

法人向け自動車保険お役立ち情報

社用車を社員以外が運転しても補償される?

法人自動車保険の補償範囲について解説

更新日:2024年12月12日

公開日:2024年9月30日

法人名義で自動車保険に加入している社用車を社員以外の人が運転する場合、加入している自動車保険で補償されるのか気になる方は少なくないのではないでしょうか。法人向け自動車保険には、個人向け自動車保険とは異なる特有の補償内容があります。社員以外の人が運転した場合の補償やリスク、社用車を安全に運用するための施策について解説します。

法人向け自動車保険と個人向け自動車保険との違いは?

法人向け自動車保険は、契約方法や運転者の範囲、保険料など、個人向け自動車保険とは異なるポイントが複数あります。具体的にどのような違いがあるのかを解説します。

1, 契約者・記名被保険者・車両所有者がすべて法人

自動車保険の名義には「契約者」「記名被保険者」「車両所有者」の3つがあります。

- 契約者:保険契約に関する権利・義務を持ち、保険料の支払いをする人

- 記名被保険者:契約自動車を主に運転する人

- 車両所有者:契約自動車の所有者として登録されている人

個人向け自動車保険の場合、3つの名義がそれぞれ異なる契約も存在しますが、法人向け自動車保険ではすべての名義が法人であることが必要です。契約自動車をローン購入した場合やリース契約の場合は、車検証上の所有者はディーラーやローン会社、リース会社などですが、諸条件を満たせば車両所有者も法人とみなして契約できます。

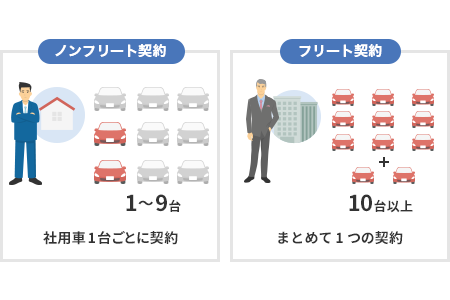

2, 保有する台数によって契約方法が変わる

すべての自動車保険に当てはまるわけではありませんが、一般的に法人向け自動車保険の契約方法には、「ノンフリート契約」「フリート契約」「ミニフリート契約」の3種類があります。

ノンフリート契約

ノンフリート契約は、保有する車が1~9台までの場合に適用される契約方法です。

ノンフリート契約の場合、個々の車ごとに必要な補償内容を選択できるため、会社のニーズに合わせた柔軟な契約が可能です。例えば、多数の社員が長時間使用する車の補償を手厚くするといった対応が考えられるでしょう。また、各車に等級制度が適用されるので、事故歴が少ない車は保険料が割引されます。

フリート契約

フリート契約は、保有する車が10台以上の場合に適用される契約方法です。ノンフリート契約が1台ごとで契約することに対し、フリート契約は10台以上の車をまとめて契約するため、保険証券も1枚となります。

フリート契約は個別に保険を契約するのと比較して自動車保険の管理がしやすく、保険料も割安となるのがメリットですが、1台でも大きな事故を起こしてしまうと大幅に保険料が上がる可能性があります。フリート契約では個々の車の等級は適用されず、フリート全体の事故歴や損害率によって保険料が算出されるからです。

ミニフリート契約

ミニフリート契約は、フリート契約とノンフリート契約の中間のような契約方法といえます。保有する車が10台未満でフリート契約ができない場合に、9台までの車を1枚の保険証券にまとめて契約する形態です。

保険料の算出はノンフリート契約と同様に行われるのが一般的となっており、ミニフリート契約独自の割引が適用されることがあります。ただ、保険会社によってはミニフリート契約を取り扱っていない、もしくは「ノンフリート多数割引」「複数台割引」など、ミニフリート以外の名称で取り扱っていることもあるため、事前の確認が必要です。

3, 運転者の範囲を限定できない

法人向け自動車保険では、複数の社員が利用することが前提となるため、運転者の範囲を限定できません。個人向け自動車保険の場合、運転者の範囲を本人や配偶者などに限定することができ、運転者の範囲を狭めるほど保険料を下げることができます。

運転者の年齢条件については選択できる場合があり、「全年齢」や「21歳以上」など、一定の年齢以上に限定することができます。急な対応や運転の交代が必要となった際などに、年齢条件に達していない社員が運転することになると、万が一の事故で補償対象外となってしまうため、全年齢を設定するか、もしくは、最も若い年齢に合わせてセットしておくようにしましょう。

4, 法人向け自動車保険特有の特約がある

法人向け自動車保険には、以下のような独自の特約があります。

| 企業・団体見舞金特約 | 社用車による事故で被害者が出た場合に、企業や団体として見舞金を支払うための補償を提供する特約。 |

| 法人他車運転特約 | 法人の社員が業務中に他人名義の車を運転する際、その車による事故などの損害を補償する特約。 |

ただし、保険会社ごとで、特約の有無、名称や付帯条件が異なり、フリート契約・ノンフリート契約ごとにセットできる特約が定められている場合もあるため、補償内容はよく確認することが大切です。

5, 個人向け自動車保険よりも保険料が割高

法人向け自動車保険の保険料は、個人向け自動車保険と比較して保険料が割高になる傾向があります。高い利用頻度と長い走行距離、多様な人が運転することなどが主な要因です。

社用車は業務で頻繁に使用され、その走行距離も長くなります。また、原則として運転者の範囲を限定しない社用車では、不特定多数の運転者をカバーする補償を備えなければなりません。これらの要因は事故のリスクを高めると考えられるため、その分保険料が高く設定されています。

社員以外が社用車を運転した場合の補償

法人向け自動車保険は、経営リスクを幅広くカバーするために個々の運転者や用途に関わらず事故を補償します。では、社員以外の人が社用車を運転した場合や、用途が私的利用だった場合、会社で加入する自動車保険で損害は補償されるのでしょうか。それぞれのケースの補償がどうなるのかを解説します。

従業員以外が運転して事故を起こした場合に補償されるケース

法人向け自動車保険では、運転者の範囲が限定されないため、場合によって補償の対象となる可能性があります。ただし、会社の許諾を得ていないと補償の対象にはなりません。

たとえば、A社に勤める社員の家族がA社の社用車を運転して事故を起こしたとします。仮に、その家族がA社に雇われていない人だったとしても、会社の許諾を得ており、従業員の家族まで補償対象となっている場合は、A社が加入する自動車保険によって補償される可能性があります。ただし、運転者の年齢条件を設定しており、その家族が補償対象から外れる場合は、会社の自動車保険では補償されません。

私用で社用車を使った場合に補償されるケース

法人向け自動車保険の契約では、業務目的で使用されることが前提となっておりますが、会社の許諾を得ている場合に限り、私用中の事故であっても補償の対象となります。しかし、法人名義の車を私用で使うことは原則認められておらず、社員・社員以外を問わず私用目的での社用車の使用を許諾する会社は多くはないでしょう。

法人名義の車の個人使用については、法人名義の車の個人使用は認められる?社用車を私的利用するリスクと注意点をご覧ください。

社員以外に社用車の運転を容認するリスク

1, 事故を起こした場合に会社の責任を問われる可能性がある

社用車で起こした事故については、会社は雇用主としての「使用者責任」および、社用車を運用する立場としての「運行供用者責任」が問われ、責任を完全に免れることはできません。

特に、社名やロゴマークが入った社用車の場合、社員以外の人が私用で使っていたとしても、外形上は業務のように見えるため、会社として責任を問われたり、会社の信用低下につながったりする可能性があります。また、事故などで社用車の修理が必要となった際、運転者が社員以外であったとしても、その費用は会社が負担するケースが多いようです。

2, 事故により自動車保険の保険料が高くなる

10台以上の車をまとめて自動車保険に加入するフリート契約では、1台の事故が全体の保険料に影響するため、多額の保険金が支払われた場合は、翌年度の保険料が大幅に上がります。ノンフリート契約の場合は個々の車の等級によって保険料が決まるので、影響範囲は事故を起こした車のみ保険料が高くなります。

社員以外の運転を制限したり、事故時は運転者自身の保険で対応するよう規定するなど、リスクカバーのための対策をしておきましょう。

社用車にかかるリスクや費用負担を軽減するために

必要な対策とは?

社用車に関連するリスクや費用負担を軽減するには、就業規則の策定やカーシェア・カーリースの検討、付帯する特約の再検討などがあります。それぞれの内容を具体的に解説します。

社用車の利用に関するルールを就業規則に明記し周知する

就業規則で社用車に関するルールを定めることは、リスク管理の強化につながります。例えば、運転者の資格や運転歴の確認項目、飲酒運転に代表される禁止事項を明示することで、社員の安全運転を促進させることができるでしょう。また、社用車の利用に関する研修などを義務づけ、ルールの周知を徹底することも重要です。

就業規則を定める際は、「運転者資格」「使用目的」「運転時間」「定期点検」「事故報告」「禁止行為」などの項目を盛り込みます。会社としてのリスクを最小限におさえるには、社員以外の運転や私的利用を禁止するのも1つの方法です。業務の実態に合わせて、安全かつ効率的に社用車を運用できるようにしてください。

カーシェアやカーリースと比較検討する

社用車は購入以外にも、カーシェアやカーリースを活用する方法もあります。どのような方法を選択するかによって費用負担も変わってくるため、比較検討するのがおすすめです。

| 項目 | 購入 | カーシェア | カーリース |

|---|---|---|---|

| 初期費用 | 割高(車両本体価格、登録費用など) | なし | 割安(初期費用・保証金など) |

| 月額費用 | なし(ローンの場合はあり) | 利用時間に応じた料金 | 固定(月額リース料) |

| 保険・メンテナンス | 自己負担 | 利用料に含まれることが多い | 利用料に含まれることが多い |

| その他費用 | 税金、車検費用、燃料費 | 燃料費(利用時間に応じて負担) | 税金、燃料費(契約内容によって発生) |

特約の必要性を見極める

法人向け自動車保険は、個人向け自動車保険と同様、セットする特約が増えるほど保険料も高くなります。そのため、特約の追加によるコスト増が、実際のリスク低減や事故時の費用削減につながるかを検討し、コストと補償のバランスをよく見極めることが大切です。

例えば、社員が業務中に社用車以外の車を運転することが想定されないのであれば他車運転特約(他人の車を利用時に事故に遭った場合の補償に関する特約)をセットする必要はないと考えられます。また、自動車保険以外に、法人向けの賠償責任保険や業務災害補償保険に加入している場合、補償内容が重複する可能性があります。複数の保険で同様の補償を備えると、その分保険料の負担も大きくなるため、重複する補償は外すなど、しっかり確認してから契約しましょう。

社用車に関するルールを定めてリスクと費用負担を軽減しよう

社員以外の人が社用車を運転して事故を起こした場合でも、自動車保険の補償対象となります。ただし、このような状況は会社にとって費用負担の増加などのリスクが伴う点を認識しておかなければなりません。会社としてのリスクを軽減するには、社用車の利用に関する明確なルールを設けるなど、必要な対策を整えることが重要です。適切な運用ができれば、リスク管理を徹底しつつ、法人向け自動車保険を効果的に活用することができます。

社用車の保険に関するよくある質問

-

事業用自動車であるトラックやタクシーでも契約は可能?

個人向け自動車保険では、通勤やプライベート、レジャーなどに使用する個人所有の乗用車を取り扱うため、道路運送法 により「事業用自動車」として登録する必要があるトラックやタクシーは加入できません。そのため、配送用のトラックや、乗客を輸送するタクシー・バスなどは、法人向け自動車保険への加入が必要です。ただし、すべての法人向け自動車保険がこれらの車を引受けしているわけではありません。事業用自動車を補償対象としている保険会社を探す必要があります。

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

大学卒業後、地方銀行、投資系コンサル会社を経て、2021年独立。金融機関や保険会社、不動産会社が運営するメディアを中心に、編集者として記事執筆や運営に携わる。お金や保険、不動産に関して『知らないだけで損をしてしまう人』を減らすべく活動中。