法人向け自動車保険

法人向け自動車保険お役立ち情報

法人保険のメリットは?

保険の種類や節税効果について解説

更新日:2024年12月12日

公開日:2024年10月29日

経営において発生しうるリスクに備える上で、法人保険について理解を深めておくことは重要です。法人保険とはどのような保険か、加入する目的や個人保険との違い、節税効果についてご紹介します。

法人保険とは

法人保険とは、契約者および保険料負担者が法人として加入する生命保険や損害保険などの「保険の総称」です。法人向けの保険商品のみならず、個人向けの保険商品に法人名義で加入する場合も含めて法人保険と呼ぶ場合もあります。

法人保険に加入する目的

法人保険に加入する主な目的は、会社が被る経営上のリスクを軽減することです。例えば、経営者を被保険者とする生命保険に加入することで、経営者が万一死亡した場合などに受け取れる保険金を事業を継続するための資金に充てることができます。また、損害保険に加入しておくと、災害や事故などで損害が発生した場合の費用の補填や賠償責任に備えることができます。

法人保険と個人保険の違い

法人保険と個人保険では、主に契約形態と税務上の扱いに違いがあります。

法人保険は法人が契約者となって加入する保険のことで、保険金の受取人に法人を指定することが可能です。保険商品によっては、個人を指定できる場合もあります。また、支払った保険料の一部または全額を損金として算入できます。損金とは、法人税の課税所得を計算する際に、益金(法人税における収益)から差し引ける経費のことです。保険金の受取人が法人である場合は、保険料を控除した分が益金となり法人税の課税対象となります。

個人保険は個人が契約者となる保険で、被保険者、保険金の受取人もすべて個人が対象となり、保険料も個人が負担します。保険料を損金に算入できませんが、保険の種類によってはその年に支払った保険料の一部または全額が所得控除の対象となる場合があります。所得控除とは、所得税や個人住民税の基礎となる所得から、個人の状況に応じて一定額を差し引ける仕組みです。

法人保険の節税効果

法人保険では、支払った保険料の一部または全額を損金に算入できるため、その分の課税所得が減少し、法人税の負担をおさえられます。

ただし、解約返戻金や年金は益金として計上されるため、法人税の課税対象となります。そのため、必ずしも大きな節税効果が期待できるとはいえませんが、解約返戻金を役員退職金や従業員の福利厚生に活用することで、法人税の負担を軽減できる可能性があります。

なお、2019年の税制改正により、定期保険または第三分野保険(医療保険やがん保険など)で最高解約返戻率が50%を超えるものについては、損金算入できる割合が定められました。そのため、以前より課税の繰延効果が低くなっているのが現状です。

参考:第3節 保険料等|国税庁

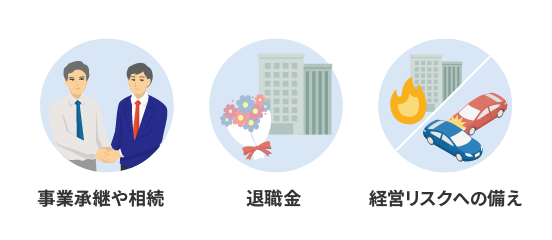

法人保険の主なメリット

経営者に万一のことがあった場合、金融機関から新たに融資を受けることが難しくなったり、取引先から契約条件の変更を求められることがあります。また、突然の災害や事故などで損失や損害賠償責任を負う可能性もあります。加入する保険ごとでの期待できる主なメリットについて解説します。

1, 死亡保険金で事業承継や相続時の対策ができる

死亡保険に加入した場合、事業承継や相続時の対策としても有効です。

例えば、事業承継で後継者が会社の資産を引き継ぐ際、贈与税や相続税を納める必要がありますが、引き継いだ資産によっては納税資金が不足することも考えられます。このような場合、法人保険の保険金や解約返戻金を納税資金として活用できます。迷った場合は顧問税理士や顧問弁護士などへご相談ください。

2, 保険積立金を経営者や役員の退職金準備に活用できる

法人が生命保険に加入することで、経営者や役員の退職金として活用できます。被保険者が亡くなった場合だけでなく、存命中に経営から退く場合でも、一定の解約返戻金を受け取れる場合があります。

経営者や役員の退職金は高額になることが多いので、解約返戻金をうまく利用して会社の負担を軽減できる可能性があります。

3, 事業での損害や自然災害時などのリスクに備えられる

企業は、従業員に降りかかるリスクや事業活動における事故、さらには自然災害など、経営被害を最小限に抑えるための対策が必要となります。損害保険には、取引先やお客さまなど第三者への損害賠償をするものや企業が所有するオフィスや倉庫への損害を補償するものなど、多岐に渡る保険商品があります。

例えば、自社商品の欠陥による第三者のケガ、営業車での交通事故、火災によるオフィスへの損害といったさまざまな不慮の事故が考えられますので、自社の事業に合わせて、必要な損害保険に加入することでより適切に経営リスクを軽減することが可能となります。

法人保険の主なデメリット

法人保険のメリットだけではなく、デメリットもふまえて加入を検討することが大切です。法人保険における主なデメリットについて解説します。

1, 毎月保険料の支払いが発生する

保険に加入すると、毎月・毎年など定期的に保険料を事業資金から支払わなければなりません。一般的に保障(補償)が手厚いほど保険料は高くなるため、場合によっては資金繰りが悪化するおそれもあります。

そのため、保険料の負担が重くなりすぎないよう、保障(補償)内容と保険料のバランスを考えて加入するようにしましょう。

2, 解約のタイミングによっては損をする可能性がある

貯蓄性のある保険は解約返戻金を受け取れる点がメリットですが、解約するタイミングによっては支払った保険料より解約返戻金が少なくなる場合もあります。一般的に、契約してから一定期間が経過しないと、解約返戻金を受け取れても損になる可能性があるため、解約するタイミングの見極めは大切です。

法人保険の主な種類と特徴

法人保険には、主に死亡や病気などに備える生命保険・第三分野の保険(医療保険・がん保険など)と、モノや人に対する損害に備える損害保険に分けられます。代表的な法人保険の種類と、それぞれの特徴を解説します。

損害保険

損害保険(第二分野保険)とは、偶然の事故による損害について補償することを目的とした保険です。法人向けの損害保険にはたくさんの種類があります。事業内容に関わらず加入検討されることが多いと思われる主な損害保険について、それぞれ解説します。

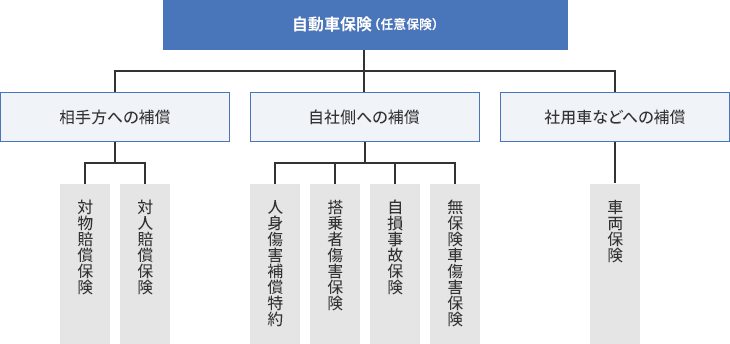

自動車保険

法人向けの自動車保険は、従業員が社用車などを運転し事故にあった場合はもちろん、社用車の故障や自然災害による被害に備えるための任意保険です。「相手方への補償」「自社側への補償」「社用車などへの補償」の3つの補償に分けられ、7種類の基本補償があります。

基本補償に合わせて、さまざまな特約をセットすることでより細やかな補償を受けることもできます。自社のニーズに合わせてご検討ください。詳しくは、社用車の自動車保険、入ってないとどうなる?万一の事故に備えて補償や責任について知っておこうをご覧ください。

火災保険

法人向けの火災保険は、法人が所有する建物や設備、商品などが火災にあった際に補償が受けられる保険です。火災による損害だけでなく、落雷や風災、水災などの自然災害による損害まで幅広くカバーできます。保険会社によって補償範囲は異なり、補償を選びカスタマイズできるタイプや基本的な補償がはじめからパッケージされているタイプなどがあります。ただし、地震・噴火またはこれらによる津波に起因する損害については火災保険の対象外となります。居住用の建物以外(事務所など)は地震保険に加入することはできないため、法人向けに「地震・噴火またはこれらによる津波に起因する損害」を補償する特約を用意している保険会社が多くあります。

動産総合保険

法人向けの動産総合保険は、事業用の什器、備品、機械、器具、商品などの動産(不動産以外のもの)を補償する保険です。火災保険と補償内容が一部被りますが、動産総合保険は保管中だけでなく、運送中や展示中の動産が損害を受けた場合にも補償が受けられます。そのため、法人の取り扱う事業によって加入すべき保険は異なります。

生命保険・第三分野の保険

生命保険(第一分野保険)とは、人の生死や健康に関する保障を目的とした保険です。第三分野保険とは、生命保険と損害保険の中間に位置する保険のことで、代表的な保険としては、医療保険や介護保険などが当てはまります。主な法人向けの生命保険と第三分野保険について、それぞれ解説します。

逓増定期保険

逓増定期保険とは、加入から一定期間が経過したのち、保険期間が経過するにつれて保険金額が増加していくタイプの生命保険です。貯蓄性が高いため、経営者や役員の死亡退職金・弔慰金の準備、解約返戻金による勇退退職金(生存中に受け取る退職金)の準備などに活用されることが一般的です。

また、解約返戻金のうち一定の割合まで契約者貸付を受けられる制度もあるため、一時的に事業資金を調達する方法としても有効です。

養老保険

養老保険は、保険期間が終了すると満期保険金が受け取れるタイプの生命保険です。保険期間中に被保険者が死亡または高度障害状態になった場合には、死亡保険金または高度障害保険金が受け取れます。被保険者の死亡・生存に関わらず保険金が受け取れる、保障と貯蓄を兼ね備えた保険です。

このタイプの保険も貯蓄性が高いため、役員や従業員の死亡退職金・弔慰金などに活用できます。

医療保険

医療保険は、被保険者が病気やケガで入院する場合や、手術・治療などを受ける際に保障が受けられます。保障内容は個人向けの医療保険と大きな違いはありません。

医療保険の被保険者を経営者や役員にすれば、事業保障としての備えになるでしょう。終身保障タイプの場合は、経営者や役員が退職するタイミングで個人名義に変更し、退職金代わりに保険そのものを現物支給するケースもあるようです。また、従業員の福利厚生のために加入する場合もあります。

業務で車を使用するなら

法人向け自動車保険への加入がおすすめ

業務に車を使っている場合や、これから使う予定のある場合は、法人向け自動車保険に加入しておくと事業に伴う自動車事故のリスクにも備えられるため安心です。基本的な補償に加えて、特約をセットすることで、会社にとって必要な補償を手厚くすることも可能です。

ダイレクト型(ネット型)なら保険料を安くおさえられる

法人向け自動車保険には、ディーラーなどの保険代理店を通じて契約する代理店型と、インターネットや電話などで保険会社と直接契約するダイレクト型(ネット型)があります。一般的にダイレクト型のほうが保険料を安くおさえられることが多いため、自動車保険料を節約したい場合は、ダイレクト型の自動車保険もご検討ください。インターネットや電話で見積りを依頼できるので、現在加入している自動車保険と比較してみるのもよいでしょう。

法人向け自動車保険については、法人向け自動車保険の保険料相場は?安く抑えるための方法も紹介をご覧ください。また、アクサダイレクトでは法人向け自動車保険も取り扱っております。詳しくは、アクサダイレクトの法人向け自動車保険をご確認ください。

法人保険で事業に伴うリスクに備えよう!

法人保険はさまざまな種類があり、保障(補償)の内容も対象者も商品によって全く異なります。保険料だけに着目すると万一の時に十分な保障(補償)を受けられない事態も考えられるため、しっかりと業務内容に合わせて必要な保障(補償)を取り扱っている法人保険への加入をご検討ください。経営者や役員、個人事業主、従業員などあらゆる層の安全を考慮し、適切なリスク管理を行いましょう。

事業にて自動車を運転する法人や個人事業主の方は、ぜひ法人向け自動車保険もご検討ください。

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

監修者 佐藤 寿美礼

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)

2016年からフリーランスとして活動。金融や投資、税金、保険、住宅ローン、不動産、社会保障制度など、「お金」関係の記事を中心に編集や執筆をしています。子どもの大学進学やマイホーム購入などをきっかけに、お金の管理に興味を持ち、投資や保険、法律などを勉強中です。

執筆者 鈴木 靖子

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

執筆者 鈴木 靖子

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。

企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。

現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

本ページに掲載の情報は、一般的な情報提供を目的とするものです。必ずしも正確性、妥当性を保証するものではありません。また、アクサダイレクトは損害保険会社です。生命保険、第三分野保険については、アクサ生命にて取り扱っております。

記載の情報は2024年12月時点の内容です。