法人向け自動車保険

法人向け自動車保険お役立ち情報

なぜ自動車を買うと節税対策になるのか?

税金が安くなる仕組みと理由を解説!

更新日:2024年12月12日

公開日:2024年6月27日

税金に関する課題に頭を悩ませている経営者の方は少なくないのではないでしょうか。社用車を購入することは、税負担の軽減につながります。節税をする際のポイントや注意点、どんな費用が経費として認められるのかなど、理由や仕組みについて解説します。

車を買うと節税対策になるというのは本当?

社用車を会社名義で購入することで、節税効果が期待できます。車の購入費や維持費が会社の経費として認められるからです。ただし、購入した車が事業用として実際に使われている必要があるので、法人名義の車がすべて節税につながるわけではありません。例えば、支社間を移動する、営業先を訪問する、商品を運搬するといった目的で使用するのであれば、事業用といえるでしょう。

なお、社用車の台数については制限はありません。複数の社用車を保有する場合も、事業を営む目的であれば各車両の経費が対象となります。ただし、すべての車を業務で使用していることが証明できるようにしておく必要があります。

社用車の購入が節税になる理由は?

税金は「売上-経費」で算出された金額に対して課税されます。社用車の購入や維持にかかる費用を経費として計上することで、所得金額が少なくなり、結果として納税額を減らすことができるためです。特に、自動車本体の購入費は金額が大きく、減価償却費として数年に分けて経費計上できるため、高い節税効果が期待できます。

「減価償却」の仕組み|どのように計算する?

社用車を購入して節税するためには、減価償却の仕組みについて理解しておく必要があります。ここでは、減価償却の計算方法や適用される年数などについて、基本的な内容を解説します。

減価償却費はみなし経費

減価償却費とは、「みなし経費」と呼ばれる概算額のひとつで、資産価値の目減り分を差し引く価格のことです。減価償却とは、時間が経つにつれて、資産の価値が減っていくという考え方で、購入した資産ごとに経費計上する年数と金額の計算方法が定められているため、必ずしも実際に支払った金額と同額になるわけではありません。

例えば、手元の収支が実態としては黒字だったとしても、減価償却費を計上することで帳簿上は赤字になるといったことも起こります。減価償却資産には車のほかに事業用設備や不動産などがあり、こうした資産の購入費を減価償却することによって、節税につなげることが可能です。ただし、銀行の融資などを検討している場合は、帳簿上の赤字が不利になることもあるので、資産状況をよく確認するようにしましょう。

普通自動車(新車)の法定耐用年数は6年

耐用年数とは、資産を取得してから何年使えるかを表した数値です。国税庁が資産ごとに定めているため、法定耐用年数とも呼ばれます。新車の場合、普通自動車の耐用年数は6年、軽自動車は4年と定められています。

中古車両の耐用年数は初年度登録からの経過時間によって、以下のように計算方法が変わります。なお、計算結果に1年未満の端数がある場合は切り捨て、計算結果が2年未満の場合は2年となるルールです。

耐用年数の全部を経過している中古車

法定耐用年数 × 20%

耐用年数の一部を経過している中古車

法定耐用年数 - 経過年数 +(経過年数 × 20%)

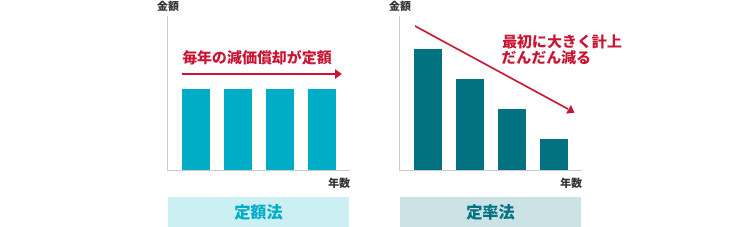

法人は原則「定率法」、個人事業主は原則「定額法」で減価償却費を計算する

減価償却費の計算方法には、「定率法」と「定額法」の2種類があります。原則として法人は定率法、個人事業主は定額法と決められていますが、車の場合は税務署への届出(*)によって計算方法を変更することも可能です。

- 定率法の計算式:未償却残高 × 償却率

- 定額法の計算式:取得価額 × 償却率

原則として、期限(変更しようとする年の3月15日)までに税務署に届出をすることで、減価償却方法を変更することができます。定率法を選択すると、取得経費を早期に計上できるというメリットがあり、短期的な節税効果が見込めます。一方、定額法の場合は、期間中経費計上できる金額が一定のため、金額を把握しやすく、償却期間中は一定の節税効果が続くことがメリットです。いずれも一長一短あるため、ご自身にあった計算方法を選択するとよいでしょう。

定率法は減価償却費が初年度に一番大きく計上され、耐用年数の経過に従って経費が小さくなる計算方法です。例えば、500万円の車を定率法で減価償却する場合、耐用年数6年で平成24年4月1日以降取得の自動車は償却率が0.333(改定償却率0.334)となり、以下のように毎年経費の額が変わります。

1年目:500万円×0.333=166万5,000円

2年目:(500万円-166万5,000円)×0.333=111万555円

・

・

一方の定額法は、毎年同じ減価償却費が計上される方法です。先ほどの車では、償却率が0.167となり、毎年83万5,000円が減価償却費となります。

500万円×0.167=83万5,000円

なお、会計年度の途中で車を購入した場合、減価償却費は月割りで計算しなければなりません。仮に、3月末決算の会社で1月に購入して使用を開始すると、初年度は3ヵ月分しか経費計上できないことになります。

車を活用した節税対策をする際に注意すべきポイントは?

社用車を活用して節税対策をする場合、想定したとおりに経費計上できるようにしておくことが大切です。ここでは、「経費にできると思ったら、実際はできなかった」といった事態を避けるための注意点を解説します。

会社や事業で使わない車を使って節税することはできない

経費とは、事業を行うために支出するお金のことをいいます。社用車という名目であっても、実態として事業に利用していない場合は経費として認められず、節税もできません。

例えば、法人名義で購入していても、事業で使っているというよりは愛車のコレクションに見えるような場合、税務調査などで問題になる可能性があります。事業で使用しない車を社用車として虚偽の申告をした場合、ペナルティとして加算税や延滞税が課されるリスクを負うことになるため、正しく申告を行いましょう。

「購入した自動車の価格=その年の経費として計上できる金額」ではない

たとえ現金で一括購入した場合でも、全額を購入した年の経費とできるわけではありません。例えば、500万円で決算の翌月に購入した新車の普通自動車であれば、初年度の経費は以下のとおりです。

定率法:500万円 × 0.333 = 166万5,000円

定額法:500万円 × 0.167 = 83万5,000円

なお、ローンで購入した場合も計算方法は同じです。ローン購入の場合に支払う金額は、会計上は未払金という負債に分類されるため、元本は経費となりません。その年に返済したローンの金額ではないので注意しましょう。

個人事業主でも自動車を用いた節税は可能だが家事按分がある

個人事業主の場合、所有する車が事業用とプライベート用を兼ねていることがあります。このとき、節税対策として経費計上できるのは営業や通勤、出張など、事業用として使った分のみです。

例えば、使用割合が事業で70%、プライベートで30%の場合、実際の費用の70%を経費とすることができます。このように、車の使用時間や走行距離を基準に事業用とプライベート用を分けるのが家事按分です。なお、事業専用車の場合は全額が経費となります。また、法人名義の車には家事按分という概念はありません。

リースの場合は、減価償却費ではなくリース料として経費計上する

車を購入せずに、カーリース契約で社用車を使っている場合は、基本的に減価償却費を経費計上することはありません。リース車はリース会社の資産であって、使用者の固定資産ではないからです。日本のカーリース契約は、その多くが「所有権移転外ファイナンス・リース取引」です。これは、リース契約が満了しても法人がその車をもらえない取引を指します。

所有権移転外ファイナンス・リース取引の場合、契約期間が1年以内またはリース料の総額が300万円以内であれば、毎月のリース料を経費として計上できます。リース料には、自動車に関連する税金や自動車保険の保険料などの維持費が含まれますが、これらをリース料としてまとめて経費にできるため、帳簿の管理が容易なのがメリットです。

経費にできる自動車関連の費用とは?

車は一度取得すると購入費以外にも常に維持費がかかるため、それらの費用も経費として認められます。ここでは、車に関連するもののうち、具体的にどのような費用が経費にできるのかを解説します。

自動車保険料

車を運転する際は、自賠責保険(強制保険)と自動車保険(任意保険)への加入が欠かせません。これらは、どちらも「損害保険料」という勘定科目で経費とすることが可能です。自賠責保険料は複数年分を一度に支払った場合でも、実際に支払った年の経費として全額計上できます。一方、任意加入の自動車保険料は保険料を複数年分前払いした際、経費にできるのはその年の分だけです。残額は翌年以降の経費となるので、忘れずに計上しましょう。

駐車場代

車を置くのに駐車場を借りる場合は、毎月の駐車場代も「地代家賃」という経費となります。月極駐車場を利用する場合は、この勘定科目を使うのが一般的です。なお、営業車などで頻繁に移動するケースでは、コインパーキングを利用する機会も多いでしょう。この場合の費用は「旅費交通費」や「雑費」といった勘定科目で処理します。ただし、当然のことながら駐車場の利用は事業に関係している必要があるため、使用目的は明確にしておくことが大切です。

ローンの金利

社用車をローンで購入する場合、返済額の金利分は「支払利息」として経費計上できます。例えば、ある月に支払った4万円のローンのうち、3万5,000円が元本、5,000円が利息だとします。この場合、利息分の5,000円を経費とすることが可能です。先ほど解説したとおり、ローン購入の元本は負債として処理されるため、経費計上はできません。その代わり、毎年減価償却という形で耐用年数分だけ経費として計算する仕組みです。

税金

車を購入すると、次のような税金がかかります。

- 自動車税/軽自動車税(毎年)

- 自動車重量税(車検時)

- 環境性能割(購入時)

これらの税金は「租税公課」という勘定科目で処理することが可能です。法人が納める税金にはさまざまな種類があり、経費にできるものとできないものがあります。例えば、法人税や、自動車税の納付をしなかったペナルティとして課される延滞金などは、経費として認められません。車にかかる税金は経費として認められるので、しっかり把握しておきましょう。

維持費

車を所有していると、ガソリン代や修繕費、ETC料金や洗車代、車検費用など、その維持のために多くの出費が発生します。こうした費用は「車両費」や「消耗品費」といった勘定科目で経費計上しましょう。車にかかる経費をまとめておきたい場合は「車両費」が便利です。タイヤやオイルなどの消耗品を購入・交換した際にも「車両費」で処理しておけば、車に関する出費を正確に把握できます。

自動車を上手に活用して節税対策を考えよう

事業で使う車を購入すると、数年にわたって減価償却費を計上できるため、課税所得を抑えて節税することが可能です。こうした節税対策を適切に行うことで、会社に残るお金(純利益)を増やすことができ、事業をより健全な状態に保つことにもつながるでしょう。社用車を持つことで発生する経費には、さまざまな種類があるので、税理士などの専門家にも相談しながら、購入する車や購入タイミングを見極めることをおすすめします。

社用車を用いた節税対策に関するよくあるご質問

社用車の購入は、上手に計画することで節税対策につながります。とはいえ、実際の購入をイメージすると疑問が出てくる人もいるのではないでしょうか。ここでは、社用車を用いた節税対策でよくある質問に回答します。

-

高級車を社用車とすることは可能ですか?

社用車として認められる車種に関しては、法律上の定めはありません。過去には、高級スポーツカーは事業用にはふさわしくないという風潮はありましたが、実際にフェラーリが社用車として認められた判例も存在します。高級車だから社用車として認められないということではなく、疑念を抱かれる使い方をすると問題になる可能性があります。迷った場合は顧問税理士や顧問弁護士などへご相談ください。

-

4年経過した車を買うのが最も節税になるのは本当ですか?

はい。4年経過した普通車は、定率法で減価償却費を計算すると、初年度に全額経費計上できる可能性があるからです。新車の普通車の耐用年数は6年なので、耐用年数の一部(4年)を経過していることになります。残りの耐用年数を以下のように計算すると2.8年ですが、1年未満の端数は切り捨てるので、4年落ちの車の耐用年数は2年です。

<耐用年数の一部を経過している中古車>

法定耐用年数 - 経過年数 +(経過年数 × 20%)

6年 - 4年 +(4年 × 20%)= 2.8年耐用年数が2年の場合、定率法の償却率は「1.000」なので、取得価額の全額が経費となる計算です。ただし、会計年度の初月購入でない場合は月割りで減価償却費を出すため、残額は翌年に計上します。

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

監修者 吉田 奈央

2級ファイナンシャル・プランニング技能士、宅地建物取引士、一種外務員資格

大学卒業後、地方銀行、投資系コンサル会社を経て、2021年独立。金融機関や保険会社、不動産会社が運営するメディアを中心に、編集者として記事執筆や運営に携わる。お金や保険、不動産に関して『知らないだけで損をしてしまう人』を減らすべく活動中。