自動車保険

20代の自動車保険

月額保険料の平均相場は?

20代の月額保険料の相場はいくら?保険料を安くする方法や保険を選ぶコツについてご紹介します。

チャットや電話で保険のプロが

補償選びをサポート

お気軽にご相談ください

月〜金 9:00〜18:00 土・日・祝日 9:00〜17:00

24時間365日

お問合せいただけます

オペレーター受付時間 9:00〜18:00(年末年始を除く)

20代の自動車保険の月額平均保険料相場

20代の自動車保険の保険料は、他の年代に比べて高い傾向にあると言われています。自動車保険の加入を検討されている20代の方は、まずは保険料の相場がどのくらいなのか知っておくことが大切です。

以下の表は、アクサダイレクトではじめて自動車保険に加入(6等級新規・分割12回払い)された20代の方の月額平均保険料です。年齢を20〜25歳、26〜29歳に区分し、車両保険の有無で分類しています。

| 年齢 | 車両保険なし | 車両保険あり |

|---|---|---|

|

20〜25歳の |

8,992円/月 | 14,222円/月 |

|

26〜29歳の |

4,606円/月 | 7,187円/月 |

保険始期日が2023年1月から12月で、6等級新規・分割12回払いで当社自動車保険に加入された方の月額保険料の平均値(2024年3月26日時点)

ご紹介する保険料は契約条件や補償内容などが異なるご契約の平均保険料で、あくまでも一例となります。実際にご契約いただける保険料とは異なりますので、ご了承ください。

「補償おすすめ機能」でお客さまに合った補償プランをご提案!

補償内容にも保険料にも納得できるプランづくりをお手伝いします。

契約条件によって、補償おすすめ機能が表示されない場合があります。

年代ごとの自動車保険の月額保険料の相場

20代の自動車保険の月額平均保険料は他の年代よりも高い傾向にあるとお伝えしました。では、実際に他の年代と保険料の差がどのくらいあるのでしょうか?

アクサダイレクトではじめて自動車保険に加入された方の年代と車両保険の有無で区分した場合、月額平均保険料は以下のようになります。

| 年齢 | 車両保険なし | 車両保険あり |

|---|---|---|

|

20〜25歳の |

8,992円/月 | 14,222円/月 |

|

26〜29歳の |

4,606円/月 | 7,187円/月 |

|

30歳の |

3,907円/月 | 5,916円/月 |

|

35歳の |

3,592円/月 | 5,727円/月 |

|

40歳の |

3,999円/月 | 5,646円/月 |

保険始期日が2023年1月から12月で、6等級新規・分割12回払いで当社自動車保険に加入された方の月額保険料の平均値(2024年3月26日時点)

ご紹介する保険料は契約条件や補償内容などが異なるご契約の平均保険料で、あくまでも一例となります。実際にご契約いただける保険料とは異なりますので、ご了承ください。

20代の自動車保険の保険料例

20代でも20〜25歳と26〜29歳では保険料に違いがあります。具体的な保険料例で確認してみましょう。

20代前半ではじめて自動車保険に加入する場合の保険料例

23歳の方がアクサダイレクトではじめて自動車保険に加入する場合の保険料例です。お車は軽自動車(スズキ ワゴンRスマイル)で、友人が運転することを想定し、運転者の範囲を限定しないモデルケースです。

23歳・6S等級・車両保険ありの場合

補償される運転者の範囲:21歳以上補償、運転者限定なし

インターネット割引 適用で

月額保険料(分割12回払い)

9,190円

契約条件

- 型式:MX81S

- 居住地:大阪

- 年齢:23歳

- 等級:6S等級

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用軽四輪乗用車

- 運転免許証の色:ブルー

- 初度登録年月:2025年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2025年1月15日

- 運転者年齢条件特約:21歳以上補償

- 運転者限定特約:なし

- インターネット割引:あり

- 子育て応援割引:なし

- 無事故割引:なし

- 20等級継続割引:なし

- EV割引:なし

- ASV割引:なし

補償内容

- 対人賠償保険:無制限

- 無保険車傷害保険:2億円

- 対物賠償保険:無制限

- 人身傷害補償特約(搭乗中のみ):3,000万円

- 対物全損時修理差額費用補償特約:なし

- 自損事故保険:人身傷害補償特約で補償されます

- 搭乗者傷害保険:なし

- 車両保険:一般車両保険

- 車両保険金額:150万円

- 身の回り品保険:10万円

- 免責金額:10万円(1回目)、10万円(2回目以降)

- 日常生活賠償責任保険特約:なし

- 弁護士費用等補償特約:なし

- 車両新価特約:なし

- レンタカー費用補償特約:なし

- 鍵交換費用補償特約:なし

- EV充電設備補償特約:なし

ご紹介した保険料は一例です。

お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

20代後半ではじめて自動車保険に加入する場合の保険料例

26歳の方がアクサダイレクトではじめて自動車保険に加入する場合の保険料例です。お車はコンパクトカー(トヨタ アクア)で、友人が運転することを想定し、運転者の範囲を限定しないモデルケースです。

26歳・6S等級・車両保険ありの場合

補償される運転者の範囲:26歳以上補償、運転者限定なし

インターネット割引 適用で

月額保険料(分割12回払い)

7,390円

契約条件

- 型式:MXPK16

- 居住地:東京

- 年齢:26歳

- 等級:6S等級

- 年間予想最大走行距離:3,000km以上5,000km未満

- 用途車種:自家用小型乗用車

- 運転免許証の色:ブルー

- 初度登録年月:2025年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2025年1月15日

- 運転者年齢条件特約:26歳以上補償

- 運転者限定特約:なし

- インターネット割引:あり

- 子育て応援割引:なし

- 無事故割引:なし

- 20等級継続割引:なし

- EV割引:なし

- ASV割引:なし

補償内容

- 対人賠償保険:無制限

- 無保険車傷害保険:2億円

- 対物賠償保険:無制限

- 人身傷害補償特約(搭乗中のみ):5,000万円

- 対物全損時修理差額費用補償特約:なし

- 自損事故保険:人身傷害補償特約で補償されます

- 搭乗者傷害保険:なし

- 車両保険:一般車両保険

- 車両保険金額:285万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)

- 日常生活賠償責任保険特約:なし

- 弁護士費用等補償特約:なし

- 車両新価特約:なし

- レンタカー費用補償特約:なし

- 鍵交換費用補償特約:なし

- EV充電設備補償特約:なし

ご紹介した保険料は一例です。

お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

20代後半で他社から乗り換える場合の保険料例

28歳の方が他社から乗り換える場合の保険料例です。お車はミニバン(トヨタ シエンタ)で前契約が無事故のモデルケースです。

28歳・12等級・車両保険ありの場合

補償される運転者の範囲:26歳以上補償、運転者限定「本人・配偶者型」

インターネット割引 無事故割引 適用で

月額保険料(分割12回払い)

5,510円

契約条件

- 型式:MXPC10G

- 居住地:山梨

- 年齢:28歳

- 等級:12等級

- 年間予想最大走行距離:10,000km以上15,000km未満

- 用途車種:自家用小型乗用車

- 運転免許証の色:ゴールド

- 初度登録年月:2025年1月

- 事故有係数適用期間:0年

- 使用目的:日常レジャー用

- 保険始期日:2025年1月15日

- 運転者年齢条件特約:26歳以上補償

- 運転者限定特約:本人・配偶者型

- インターネット割引:あり

- 子育て応援割引:なし

- 無事故割引:あり

- 20等級継続割引:なし

- EV割引:なし

- ASV割引:なし

補償内容

- 対人賠償保険:無制限

- 無保険車傷害保険:2億円

- 対物賠償保険:無制限

- 人身傷害補償特約(搭乗中のみ):5,000万円

- 対物全損時修理差額費用補償特約:なし

- 自損事故保険:人身傷害補償特約で補償されます

- 搭乗者傷害保険:1,000万円

- 車両保険:一般車両保険

- 車両保険金額:275万円

- 身の回り品保険:10万円

- 免責金額:5万円(1回目)、10万円(2回目以降)車対車免ゼロ特約をセット

- 日常生活賠償責任保険特約:なし

- 弁護士費用等補償特約:なし

- 車両新価特約:なし

- レンタカー費用補償特約:なし

- 鍵交換費用補償特約:なし

- EV充電設備補償特約:なし

ご紹介した保険料は一例です。

お客さまの契約条件などにより、実際にご契約いただける保険料とは異なりますので、あらかじめご了承ください。

自動車保険の保険料はどのように決まる?

リスク細分型が採用された任意保険では、車や運転者のリスク要因などを考慮して保険料が決定されます。そのため、お客さまのライフスタイルやお車の使い方などによって、一人ひとりに合った保険料をご提案することが可能となっています。ここでは、保険料が変わる要素を大きく5つに分け解説していきます。

保険料が決まる要素1 車の条件

車の特性やその車のユーザー層によって事故の発生頻度や損害の程度には差が生じます。そのため、自動車保険では、車の型式ごとに過去の事故実績などから算出した「型式別料率クラス」を用いて公平な保険料の設定をしています。どのクラス区分に該当するかによって保険料が変わる仕組みです。

そのほかに、車齢によっても保険料が変わってきます。

保険料が決まる要素2 車の利用状況

車の使用目的、予想される年間走行距離によって事故が起きるリスクがどのくらいあるのか判断していきます。車の利用頻度が高ければ、事故にあうリスクも高いと見なされ、保険料が高くなる仕組みとなっていいます。

保険料が決まる要素3 運転者の条件

補償の対象となるお車を「主に運転する」方の年齢やお住まいの地域、運転免許証の色によって保険料が変わります。車の利用状況と同様に、運転者の条件によってどのくらいの事故リスクがあるのか判断していきます。例えば、運転免許証の色はこれまでの運転歴や違反歴をもとに決まります。ゴールド免許の場合は優良運転者となりますので、事故リスクが低いとみなされます。

保険料が決まる要素4 等級の高さ

ご契約されているお車・バイクの総台数が9台以下のノンフリート契約では、ノンフリート等級別料率制度が採用されています。等級は1〜20等級の20段階で区分されており、1年間保険を使わなければ、翌年の等級が1つ上がる仕組みとなっています。等級の高さに応じて割引率も高くなるため、1番割引率が高い等級は20等級になります。

保険料が決まる要素5 補償内容

セットする補償や設定する保険金額などによって保険料が変わってきます。そのため、補償を手厚くすればその分保険料も高くなります。また、補償される運転者の範囲によっても保険料が変わります。運転者を限定したり、年齢条件を高い年齢区分で設定することで、保険料を抑えることができます。

20代の自動車保険料が高くなる理由

20代の保険料が高くなる理由は次の3点があげられます。

理由2 事故率が高いから

自動車保険の保険料はリスク要因などを考慮して決定されます。若年層は運転技術が未熟であることから事故リスクが高いため、比例して保険料も高くなる仕組みとなっています。

理由3 運転者年齢条件特約の設定

20代でも20〜25歳と26〜29歳で保険料に大きな差があります。20代で設定できる運転者年齢条件特約は「21歳以上補償」、「26歳以上補償」です。年齢区分が低いほど割引率が低くなるので、20〜25歳はより保険料が高くなっています。

20代の自動車保険の保険料を安くするには?

20代の保険料を少しでも安くする方法について考えてみましょう。

方法1 家族の等級を引き継ぐ

同居の親族が自動車保険に加入してる場合、その等級を引き継ぐことで自動車保険料を安く抑えることができます。

例えば、同居する親の等級が20等級だった場合、子どもが等級を引き継ぐと、割引率が高い等級で20代の子どもが自動車保険に加入することができます。この場合、親は新たに自動車保険に入り直す必要がありますが、運転者年齢条件特約を高く設定するなど割引率が高い条件で加入できるので、20代の子どもが新規で自動車保険に加入するよりも保険料を抑えることができます。

方法2 補償される運転者の範囲を限定する

運転者限定特約や運転者年齢条件特約をセットして、補償される運転者の範囲を限定することで保険料を安くすることができます。

運転者年齢条件特約は「21歳以上補償」「26歳上補償」「30歳以上補償」と区分されているため、20代の方は設定する年齢区分によって保険料の割引率が変わってきます。年齢条件の区分となる年齢を意識して、忘れずに年齢条件を変更することで保険料の節約につながります。

方法3 車両保険の条件を見直す

車両保険が自動車保険の保険料に与えるインパクトは非常に大きいです。車両保険をセットしなければ、保険料を安くすることができますが、いざというときの補償はありません。

車両保険には、「一般車両保険(フルカバータイプ)」と「『車対車+A』車両保険(スタンダードタイプ)」の2つのタイプがあり、補償される事故の範囲と保険料が異なります。また、車両保険には免責金額が設定されていますので、免責金額を高く設定することで、保険料を抑えることができます。無理のない範囲で車両保険を見直しましょう。

方法4 保険料を一括払いで支払う

保険料の支払い方法は、一括払いと分割払いから選ぶことができます。分割払いは、一括払いと比べて割増となるため、少しでも保険料を安くしたい場合は、一括払いを検討してみましょう。

方法5 割引制度を活用する

保険会社にはさまざまな割引制度があります。割引額や割引の適用条件は保険会社によって異なりますので、ご自身の条件に合った保険会社を探してみましょう。

アクサダイレクトでは、インターネット割引をはじめ子育て応援割引、複数所有新規割引、無事故割引、EV割引など多くの割引をご用意しています。

保険料を安くするために、運転の実態と異なる内容を申告すると、契約が解除されたり事故の際に補償を受けられないこともあり得ますので、正しく申告しましょう。

「補償おすすめ機能」でお客さまに合った補償プランをご提案!

補償内容にも保険料にも納得できるプランづくりをお手伝いします。

契約条件によって、補償おすすめ機能が表示されない場合があります。

20代の自動車保険を選ぶコツ

20代の自動車保険選びでは、以下の理由からスマートフォンやタブレット・パソコンをうまく利用することをおすすめします。

理由1 インターネットなら、いつでもどこでも好きな時間にお手続きが可能

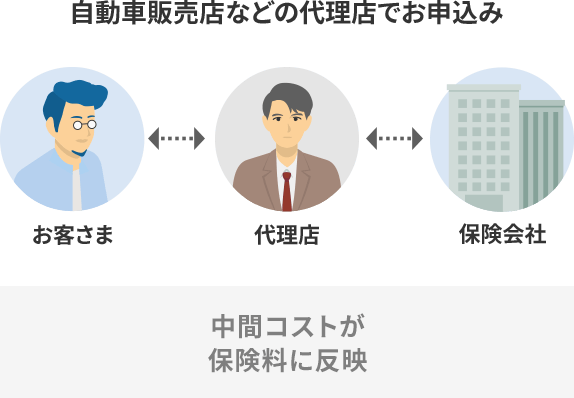

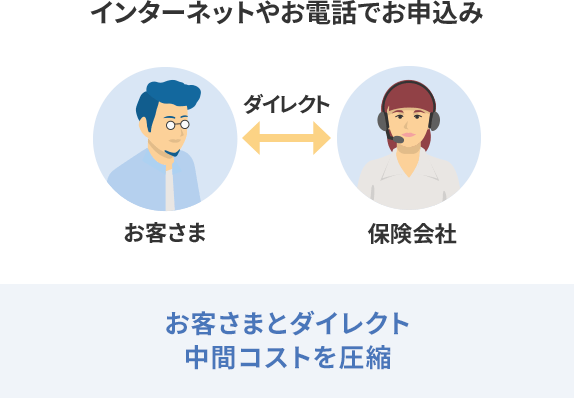

自動車保険には「代理店型自動車保険」と「ダイレクト型(通販型)自動車保険」の2つがあります。「代理店型」の場合、自動車保険のお見積りやお申込みは自動車販売店などの代理店で行うのに対し、「ダイレクト型(通販型)」であれば、インターネットで24時間365日お見積りやお申込みが可能となります。

アクサダイレクトのような「ダイレクト型(通販型)自動車保険」は、「代理店型自動車保険」と異なり、代理店手数料などの中間コストが圧縮されているので、保険料が安くなるケースが多いです。また、インターネットからお見積りやお申込み手続きをすることで、インターネット割引(*)が適用され、保険料を安くすることができます。

(アクサダイレクト)

インターネットだけで完結してしまうのが不安な方でも、コールセンターでお見積りやお申込みに関するご相談を受け付けているので、お気軽にご利用いただけます。

適用条件は保険会社によって異なります。

理由2 保険会社を比較しやすい

スマートフォンやタブレット・パソコンがあれば、補償内容や保険料以外にも、各保険会社の口コミや評判を確認・比較することができます。

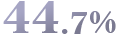

アクサダイレクトでは、「他社(代理店型)から当社に自動車保険を切り替えた新規ご契約のお客さま」にアンケートを実施しており、当社を選んだ理由として「保険料の安さ」が評価をいただいております。

|

保険料の安さ |

|

|---|---|---|

|

補償内容が選べる |

|

|

手続きのしやすさ |

|

他社(代理店型)から切り替えた当社自動車保険新規ご契約者さまアンケート「当社を選んだ理由」(回答者数85人(複数回答あり)/2023年12月自社調べ)

その他おすすめ

プランごとに見る補償選び

保険料と補償のバランス、おすすめの補償の組み合わせをご紹介します。

ライフスタイル別ご加入パターン

年代や家族構成に沿ったご加入パターンや、車種別の保険料例をご紹介します。

お客さまの疑問をお伺いし、

納得できるまで補償選びをサポートします。