自動車保険

はじめて自動車保険に加入するときのポイントと基礎知識

保険会社や補償選びのポイント、お見積りやお申込みに関するよくある疑問などをまとめました。

自動車保険はなぜ必要?

車の事故は、思いもよらぬきっかけやほんの少しの不注意により突然発生します。高額な賠償金、自然災害による車の破損など、誰であっても車を保有・使用することのリスクが常に存在します。自動車保険の目的は、このような予期せぬ経済的な負担からお客さまを守ることです。

自動車保険は、「任意保険」と「自賠責保険(強制保険)」の2種類に分けられ、加入義務や補償範囲に違いがありますが、一般的に自動車保険と呼ばれるのは「任意保険」のことを指します。

自動車保険に加入するタイミングはいつ?

車を新規で購入する場合、いつまでに自動車保険に加入しておけばよいのでしょうか?また、いつから自動車保険の加入を検討すればよいのでしょうか?安心・安全なカーライフのスタートを迎えるために、ぜひ参考にしてください。

納車前に加入しましょう

納車日が決まったら、納車当日に合わせて自動車保険の補償が開始されるよう事前に加入手続きをしておきましょう。納車前でもお申込みは可能ですが、車検証に記載されている情報が必要となりますので、販売元や車を譲ってくれる方から車検証のコピーをもらっておくと便利です。保険会社によって異なりますが、アクサダイレクトで設定できる最短の保険始期日はお申込み日の翌日になります。

自動車保険への加入が納車後になってしまう場合は、事故を起こした際の補償が自賠責保険の範囲のみとなってしまうので、補償範囲の違いをよく確認しておきましょう。

お見積りのために個人情報を登録しなくても大丈夫!

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

また、見積り後の勧誘はありませんので、まずはお気軽にお試しください。

自動車保険の加入方法

自動車保険の加入方法には、対面・電話・インターネットがあります。代理店を通じて担当者と対面しながら契約する「代理店型」自動車保険と、電話やインターネットを通じて直接契約する「ダイレクト型」自動車保険があります。

加入手続きには、車の情報と合わせて運転者の情報が求められます。車検証のほかに、運転免許証、すでにご契約中の保険会社から乗り換えをご検討中の場合は加入されている保険会社の保険証券を準備しておくとスムーズにお手続きが進められます。

-

車検証

-

免許証

-

現在ご加入中の

保険証券など*

はじめて自動車保険にご加入の場合、ご加入中の保険証券は不要です。

ダイレクト型と代理店型のメリット・デメリット

万が一の事故の際、事故の相手方との示談交渉や損害調査など解決に至るまでの業務は保険会社が行うため、「ダイレクト型」と「代理店型」ともに、補償内容や事故対応には大きな違いはありません。

| ダイレクト型 | 代理店型 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

代理店によっては、保険会社と直接やりとりとなる場合があります。

また、車を購入した販売店で自動車保険を紹介される場合がありますが、その自動車保険が必ずしも自身に最適な保険とは限りません。保険会社ごとで特長が異なりますので、必要な補償やサービスを確認し、しっかりと検討してから自動車保険を決めることをおすすめします。

はじめて加入する方向け

自動車保険の基礎知識

はじめて自動車保険に加入する際に知っておくべき基礎知識を紹介します。

自動車保険(任意保険)は自賠責保険の上乗せ保険

自動車保険は、上乗せ保険と言われているとおり、自賠責保険ではカバーしきれない部分を補うための保険です。対人賠償以外に対物賠償、ご自身のケガやお車などの損害に対しても補償します。

自動車保険(任意保険)と自賠責保険の補償範囲

| 相手方への補償 | ご自身への補償 | その他 | |||

|---|---|---|---|---|---|

|

ケガ・死亡

|

車・モノ

|

ケガ・死亡

|

車・モノ

|

保険会社の 示談交渉* |

|

| 自賠責保険 (強制保険) |

|

|

|

|

|

| 自動車保険 (任意保険) |

|

|

|

|

|

-

:補償します

:補償します -

:補償しません

:補償しません -

:補償が不十分(記載の上限金額までしか補償されません)

:補償が不十分(記載の上限金額までしか補償されません)

事故の内容により、保険会社が相手方と直接交渉できない場合があります。

自動車保険(任意保険)への加入は必要?

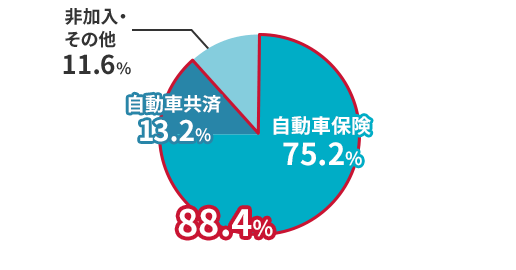

自動車保険(任意保険)・自動車共済の加入率について、損害保険料率算出機構が算出した統計データによると、2023年度時点で88.4%となっています。

自動車保険・自動車共済加入率(全国計)

対人賠償普及率

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況」 p139のデータを基に集計

信号待ちで停車中の車に追突してしまった場合の自動車保険の補償事例

| 相手方への補償 | ご自身への補償 | |||

|---|---|---|---|---|

| ケガ | 車 | ケガ | 車 | |

| 賠償額 | ・治療費 ・休業損害 ・慰謝料 ・通院交通費 |

・修理費 ・修理期間中のレンタカー代 |

・治療費 ・通院交通費 |

・修理費 |

| 130万円 | 65万円 | 20万円 | 50万円 | |

| 自賠責保険での 補償額 |

120万円 | × | × | × |

| 自己負担額 | 10万円 | 65万円 | 20万円 | 50万円 |

| 自動車保険に入っていないと、総額145万円自己負担!! | ||||

-

×・・・補償されません

万一事故にあった際、高額な賠償が発生した場合に自賠責保険だけだと自己負担分が大きくなってしまいます。また、自動車保険に加入している場合と未加入の場合では、事故やトラブルが起こった際の対応方法もことなります。

自動車保険には等級制度がある

自動車保険ではノンフリート等級別料率制度が採用されています。20段階に区分された等級ごとに、保険料が割増・割引されます。はじめて自動車保険にご加入いただく場合は、6等級からスタートします。条件によっては、7等級からスタートする場合もあります。

自動車保険の保険料は車や運転者のリスク要因が考慮されて決まる

自動車保険の保険料は、補償内容だけでなく車や運転者のリスク要因などを考慮して保険料が決定されます。そのため、加入した契約者全員が一律の保険料を支払うわけではありません。

免許証の色

お車の使用目的

年間予想

最大走行距離

お住まいの地域

年齢

用途車種、型式

車齢

ノンフリート等級

バイク保険および法人契約の場合、保険料が変わる要素が一部異なります。

運転免許証の色

-

ゴールド免許なら保険料がよりお安く!

補償の対象となるお車を「主に運転する」方の免許証の色に応じて保険料が異なります。免許証の色は、グリーン、ブルー、ゴールドの3種類です。

法人契約は対象外となります。

お車の使用目的

-

休日ドライバー(日常・レジャー使用)なら保険料はよりお安く!

運転する用途・目的に応じて保険料が異なります。使用目的の区分は業務用、通勤・通学用、日常レジャー用の3つです。

年間予想最大走行距離

-

走行距離が少ないと、保険料がよりお安く!

予想される「年間走行距離」の最大値に応じて保険料が異なります。距離区分は1,000km未満から20,000km以上まで、全8区分です。

バイク保険は区分が異なります。

お住まいの地域

-

補償の対象となるお車を「主に運転する」方のお住まいの地域により保険料が異なります。お住まいの地域は北海道、東北、関東・甲信越、北陸・東海、近畿・中国、四国、九州の7つに区分されます。

法人契約の場合は、ご契約のお車の保管場所となる地域により保険料が異なります。

年齢

-

補償の対象となるお車を「主に運転する」方の年齢により保険料が異なります。

法人契約は対象外となります。

用途車種・型式

-

補償の対象となるお車の用途車種・型式により保険料が異なります。

車齢

-

初度登録年月の翌月から起算して保険始期日の属する月までの期間(車齢)が24ヵ月以内の場合には、24ヵ月を超える場合と比較して保険料がお安くなります。

ノンフリート等級

-

ノンフリート契約者に対して適用される1〜20等級までの割引・割増制度により、お客さまの等級で保険料が異なります。

7等級以上の場合は、同じ等級でも前契約などでの事故の有無により細分化され、適用される割増・割引率が異なります。

ノンフリート契約者とは、自らが所有・使用し自動車保険(バイク保険を含む)をご契約されているお車・バイクの総台数が9台以下のご契約者さまをいいます。

お車の型式や主に運転される方の免許証の色など、要素ごとの事故の発生率の違いを保険料に反映させており、リスクが高い場合は保険料も高くなり、リスクが低い場合は保険料も安くなるといった仕組みとなっています。

ライフスタイル別の保険料例

年代別の自動車保険料の相場は?

アクサダイレクトではじめて自動車保険に加入された方が実際にいくら保険料を支払われているのか、保険料の相場についてはこちらをご覧ください。

「補償おすすめ機能」でお客さまにあった補償プランをご提案!

入力情報をもとにあなたに合ったおすすめの補償プランを作成し、補償選びをしっかりサポート。

補償内容にも保険料にも納得できるプランづくりをお手伝いします。

契約条件によって、補償おすすめ機能が表示されない場合があります。

自動車保険は補償内容を組み合わせられる

自動車保険は、「相手方への補償」「ご自身や同乗者への補償」「ご自身のお車などへの補償」といった大きく3つの区分で分けられ、それらは7種類の「基本補償」により成り立っています。基本補償と特約などの追加補償を組み合わせることで、自身に合った補償選びが可能となっています。

はじめての自動車保険におすすめの補償はある?ポイントをおさえよう

はじめて自動車保険を検討する際にどのような補償を付けたらいいのか悩む人も多いと思います。まずは一般的な基本補償について簡単にご説明します。

対人賠償保険

ご契約のお車を運転中に事故を起こし、相手の方を死傷させてしまった場合に補償します。自動車事故による「人」への賠償は、治療費、逸失利益、慰謝料、将来の介護費などが想定され、賠償金額が高額となる場合があることから、対人賠償保険の保険金額は「無制限」にしておくと安心です。

アクサのダイレクト自動車保険では「無制限」のみとなっています。

対物賠償保険

ご契約のお車を運転中に事故を起こし相手の方の車やモノなどを破損させてしまった場合に補償します。損害賠償の対象は車の修理費だけとは限りません。信号機やガードレールなどにぶつかってしまったりと思わぬ高額な賠償責任を負うケースもありますので、「無制限」をおすすめします。

ただし少しでも保険料を抑えたい場合は、対物賠償の保険金額を減らすという選択肢もあります。

人身傷害保険(人身傷害補償特約)

ご契約の車の事故でご自身や同乗者が死傷された場合に発生した損害や働けない間の収入を補償する保険です。ご自身の責任度合いに関わらず、医療費や休業損害、後遺障害などの実際の損害に対して示談解決を待たずに保険金をお支払いします。

運転経験が浅い20代、運転に不安のある方におすすめです。

搭乗者傷害保険

ご契約のお車に搭乗中の事故でご自身や同乗者が死傷された場合に、ご契約時にあらかじめ定められた一定の保険金(死亡保険金、後遺障害保険金、医療保険金)をお支払いします。定額払いとなるため、実際の治療費等に関係なくスピーディにお支払いが可能のため、入院時の初期費用等すぐに受け取りたい方におすすめです。

車両保険

車両保険は、台風などの自然災害や衝突、接触、盗難、などの偶然な事故により、ご契約のお車が損害を被った場合に、その損害を補償するものです。車両保険をセットするかどうかは選択することができます。

車両保険には一般的に主な事故全般を幅広く補償する「一般型」(*)と、一部の事故に限定する「限定型」(*)があります。「限定型」は補償範囲が限定している分、保険料は抑えられます。

「一般型」「限定型」という名称は、保険会社によって異なる場合があります。

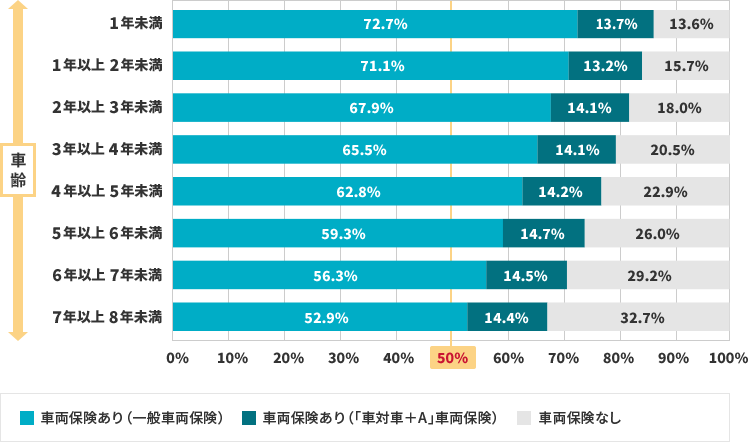

車齢8年未満の場合、半数以上が「一般車両保険」をセット!

下記のグラフはアクサダイレクトでご契約いただいている方の車両保険のセット状況について、車齢ごとのセット率を表したものです。

アクサダイレクト調べ(2024年3月18日現在)

データでみると車齢8年未満のお車でご契約いただいている方のうち、6割以上の方が車両保険をセットしています。また、車が新しければ新しいほど、補償範囲の広い一般型「一般車両保険」をセットしている方が多いことが分かります。

車両保険をセットをすると保険料への影響が大きいため、とくに悩む人が多いかも知れません。

車両保険を選ぶときの考え方は車に乗る頻度、車齢、ローンの有無、経済状況、運転歴などにより条件はさまざまです。ご自身のご状況を考慮して選ぶとよいでしょう。また、お車の損害は交通事故だけとは限りません。台風などの自然災害、盗難やいたずらなどの偶然の事故も考えられます。

運転経験の浅い20代や運転に不安のある方、新車や高級車の場合は修理代が高額になるケースもあるため、つけておくと安心です。

基本補償のほか、各保険会社ではお客さまのニーズに合わせて選択できる特約やサービスがあります。ご自身のカーライフを考慮して補償内容を選ぶことが大切です。

保険会社を選ぶポイント

どの保険会社も基礎となる部分は同じですが、料率の決め方や補償の範囲、サービス内容など、各社に特長があります。まずは、以下の4つのポイントに注目してはじめての保険選びをはじめてみましょう。

ポイント1:「代理店型」と「ダイレクト型(通販型)」で選ぶ

ポイント2:保険料と補償内容で選ぶ

ポイント3:事故対応の品質で選ぶ

ポイント4:ロードサービスで選ぶ

はじめて自動車保険に入るなら「アクサダイレクト」の自動車保険!

安心・納得の事故対応

安心・納得の事故対応

事故現場で安心!

電話交代サービス

事故受付の際、お客さまに代わって事故の相手方とお電話で直接お話しします。*1

事故の当日中に対応!

初期対応サービス

事故の相手方や医療機関・修理工場など関係先への連絡、代車の手配などを事故受付当日中に行います。*2

事故解決まで安心!

事故相手との

電話おまかせサービス

事故の相手方から連絡がありお困りの場合は、いつでもお客さまに代わって直接相手方に折り返しのお電話をします。*3

ドラレコ映像のAI分析を事故解決に活用

事故現場で相手方と言い分が食い違ってしまっても、ご安心ください。アクサダイレクトでは、ドラレコ映像をAI分析し、客観的に判定したレポート結果をご提供しています。このレポートを参考に、お客さまのご意向を伺いながら、事故解決に向けて迅速に対応します。

*1 お客さまに責任のないもらい事故など一部の事故では、ご利用いただけない場合があります。

*2 関係先の受付時間によっては事故当日中の対応ができない場合があります。また、ファミリーバイク特約や他車運転危険補償特約など一部の事案では初期対応を実施できない場合があります。

*3 当社の対人賠償保険・対物賠償保険で補償の対象となる事故に限ります。

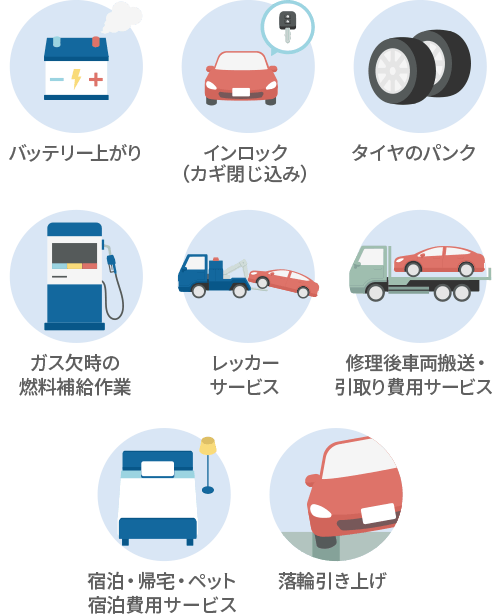

無料で使える!業界最高水準のロードサービス*1

無料で使える!業界最高水準のロードサービス*1

事故やタイヤのパンク、バッテリー上がりなどお車のトラブルに対応し、お客さまのカーライフをサポートします。

対応サービス

車両保険の有無に関わらず、アクサダイレクトの自動車保険に

ご契約中のみなさまが無料でご利用いただけます。*2

*1 ロードサービスを付帯サービスとして提供している保険会社比較。拠点数や無料レッカー距離など計15項目のうち11項目が業界最高水準(2024年3月自社調べ)

*2 AXAプレミアムロードサービスのご利用には一定の条件があります。

アクサダイレクトが選ばれる理由

2023年顧客調査

大手の国内損害保険会社を含む

代理店型自動車保険から切り替えた

新規ご契約者さまがアクサダイレクトを選んだ理由

|

保険料の安さ |

|

|---|---|---|

|

補償内容が選べる |

|

|

手続きのしやすさ |

|

|

名前をよく聞く会社 | |

|

特約など補償の種類が豊富 | |

|

ロードサービスや事故対応が十分そう | |

|

家族・知人からの推薦 | |

他社(代理店型)から切り替えた当社自動車保険新規ご契約者さまアンケート「当社を選んだ理由」(回答者数85人(複数回答あり)/2023年12月自社調べ)

お見積り前に知っておきたいポイント

はじめて自動車保険に加入する方が、よく迷われるポイントについてご説明します。

「アクサダイレクト」ならインターネットでかんたんお見積り!

インターネットでの

お見積りなら!

今回新たにアクサダイレクトにご契約をされるお客さまで、インターネットでのお見積りまたはお申込みの場合、最大20,000円のインターネット割引が適用されます。

割引額は保険料に応じて異なり、所定の条件があります。

「メールアドレス」や「電話番号」などの個人情報を入力いただかなくても、お見積り結果をご確認いただけます。

また、見積り後の勧誘はありませんので、まずはお気軽にお試しください。

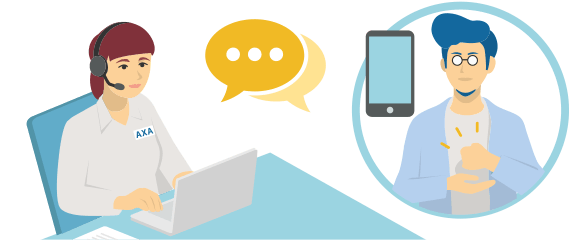

お客さまに合った補償内容と保険料をご提案します

補償選びも

チャット・電話で

サポート!

チャット・電話で

サポート!

チャットボットでは24時間365日(*1)お客さまをサポートします。電話ではご要望にあった補償プランを作成することもできますので、お気軽にお問合せください。

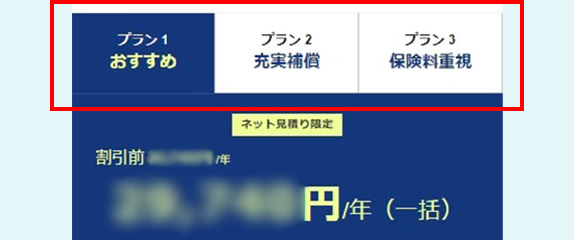

お見積り結果の画面で

お客さまに合った補償プランを

ご提案!

お客さまに合った補償プランを

ご提案!

過去の実績データをもとにしたAIの知能と、自動車保険のプロの経験をもとに、お客さま一人ひとりに合わせた補償内容をセレクトしご提案します。

お見積り結果の画面では

プランの比較や

カスタマイズも可能!

プランの比較や

カスタマイズも可能!

「おすすめプラン」のほかに、さらに各種特約をセットした「充実補償プラン」、安さを優先した「保険料重視プラン」の3つのプランを比較検討いただけます。*2

*1 オペレーター受付時間:9時~17時(年末年始を除く)

*2 比較サイトなどからお見積りをされた場合、おすすめプランのみのご提示となる場合がございます。

自動車保険の保険料

かんたんシミュレーション

車検証やお車の情報など分からなくてもOK!

簡単な4つの質問に答えるだけで概算保険料が確認できます!

シミュレーション結果は、あくまでも目安(概算)となります。

実際の保険料はお客さまのご契約条件によって異なります。

はじめての自動車保険でよくあるご質問

-

はじめて加入する時、車両保険は付けた方がいい?

新車を購入した場合や免許を取ったばかりの方は、車両保険をセットしておくことをおすすめします。ただし、保険料が高くなるため、事故の際に車両保険で支払われる保険金と、保険料のバランスを考えてから必要かを検討しましょう。詳しくは、車両保険は必要?いらないと考えられる理由は?をご覧ください。

-

自動車保険の加入に必要なものは?

新規のご加入では、免許証と車検証をご準備ください。お見積りとご加入に必要な情報が記載されています。また、お車のメーター値も必要になりますので事前にご確認ください。詳しくは、自動車保険の各種お手続き・お申込みに必要な書類をご覧ください。

-

はじめての自動車保険に加入するとき、割引はありますか?

保険会社ごとに特有の割引があります。アクサダイレクトでは、インターネット割引や複数所有新規割引など、はじめての自動車保険でも条件を満たしていれば適用できる割引をご用意しております。詳しくは、自動車保険の各種割引制度・キャンペーンをご確認ください。