自動車保険

自動車保険お役立ち情報

車両保険は必要?

いらないと考えられる理由は?

更新日:2025年1月28日

公開日:2023年2月2日

自動車保険(任意保険)はお車の型式や年式、免許証の色やお車の使用目的などによって保険料が決まりますが、車両保険の有無で、保険料が大きく変わってきます。車両保険をつけておくと、車同士の事故はもちろんのこと、あて逃げや盗難、自然災害などでお車に損害が生じた場合に補償してもらえるので安心です。

そこで、車両保険をつけるべきかどうかの判断基準や車両保険をつけた方がよいタイプなどについてご説明します。

車両保険とは、自分の車の損害を補償する保険です

車両保険とは、ご自身のお車の損害に備えるための保険であり、以下のような場合に補償されます。

- 車同士の事故による損害

- 洪水や台風、火災などによる損害

- 盗難やいたずらによる損害

- 単独事故やあて逃げによる損害

車両保険の加入率は?

日本全国の自動車保険(任意保険)の車両保険加入率は全体で46.6%です。用途・車種別で見ると、自家用普通乗用車や自家用小型乗用車は半数以上の方が車両保険をセットしていることが分かります。

| 全国平均 | 46.6% | |

|---|---|---|

| 用途・ 車種別 |

自家用普通乗用車 | 63.0% |

| 自家用小型乗用車 | 52.5% | |

| 軽四輪乗用車 | 49.0% |

出典:損害保険料率算出機構「自動車保険の概況 2023年度版」

運転に自信があってもいつどこで事故にあうかは分かりません。事故の相手方からきちんと賠償してもらえれば問題ないと考える方もいるかもしれませんが、相手方が任意保険に加入していない場合は、十分な賠償が受けられずご自身で負担しなければならないこともあり得ます。自分の家計を守るためにも、車両保険の加入についてはきちんと検討しましょう。

車両保険が必要な人の特徴は?

車両保険をつけることをおすすめしたいのは次のような方々です。

新車や高級車を購入した人

新車や高級車は、車両保険金額を高く設定することができるので、大切なお車が損害を被った際の修理費用や買い替え費用など保険でカバーしやすくなります。保険料は高くなりますが、車両保険をつけておくと安心です。

例えば、新車をローンで購入した人は、車両保険をつけていないとローンの返済に加えて修理費用などを支払わなければならず、家計への負担は大きくなります。高級車の場合は、軽微な損害でも修理費用が高額になる可能性があるので、車両保険をつけておくとよいでしょう。

運転に自信がない人

免許を取ったばかりの人、免許は取得していても長いこと運転していないので自信がない人は、ベテランドライバーに比べると事故のリスクが高いと考えられるため、車両保険をつけておくと安心です。運転に自信がない方は、慎重な運転を心がけることはもちろんですが、万一の時は保険でカバーしてもらえると思えるだけで、安心感につながるのと思います。

貯蓄が十分にない人

急な出費は困るという方は、リスクに備えて車両保険をつけておくことをおすすめします。特に、通勤や日常生活で車が欠かせない方は、修理や買い替えができず、急に車が使えなくなると大変です。また、貯蓄があったとしても子供の教育費やマイホームの購入など別の目的のために貯蓄している方も同様に車両保険をつけておくと経済的な負担を最小限にすることができます。

「車両保険はいらない?」

と考えられる理由

自動車保険の加入をする際に、「車両保険って必要なの?」と悩まれる方もいるのではないでしょうか。車両保険に加入していると、万一の事故でお車が損害を被った場合に、修理費用や買い替え費用を保険金でカバーすることができる一方で、その分保険料が大きく変わってきます。

車両保険をつけない方はどのような理由でつけていないのでしょうか。主な理由について以下のことが考えられます。

理由① 保険料が高くなってしまう

車両保険が自動車保険の保険料に与えるインパクトは非常に大きいです。アクサダイレクトではじめて自動車保険に加入(6等級新規)された方の年代と車両保険の有無で区分した場合の平均保険料は以下のようになります。

| 車両保険なし | 車両保険あり | |

|---|---|---|

|

25歳の |

68,759円 | 106,166円 |

|

30歳の |

38,613円 | 58,444円 |

|

35歳の |

36,867円 | 53,342円 |

|

40歳の |

36,703円 | 53,800円 |

保険始期日が2023年1月から12月で、6等級新規で当社自動車保険に加入された方の年間保険料の平均値(2024年3月26日時点)

若年層は事故リスクが高いことから、もともと保険料が高く設定されています。車両保険をつけるとさらに保険料が高くなるため、保険料を抑える1つの方法として車両保険をつけない選択をするのかもしれません。

なお、ここでご紹介する保険料は契約条件や補償内容などが異なるご契約の平均保険料で、あくまでも一例となります。実際にご契約いただける保険料とは異なりますので、ご了承ください。車両保険の有無でどのくらい保険料が変わるのかは、ご自身の条件で見積もりをして確認してみましょう。

理由② 修理費用の金額によっては自己負担で支払った方がおトクになる場合がある

車両保険を使うと、事故の種類によって等級が1等級または3等級下がります。等級が下がれば、保険料の割引率も下がりますので、翌年の保険料が高くなります。修理費用が少額の場合は、「支払われる保険金」よりも「翌年の保険料の増額分」の方が高くなってしまい、結果的に経済的な負担が大きくなってしまう可能性があります。車両保険をつけていたが、使わなかったという理由で車両保険をはずす方もいるのかもしれません。

事故で自動車保険を使った場合の等級について詳しくは、等級が下がる事故とは(3等級ダウン事故・1等級ダウン事故)をご確認ください。

理由③ 車両保険金額が低い場合、修理費用が全額補償されない可能性がある

車両保険で支払われる保険金の上限は、契約または継続する際に設定した車両保険金額までとなります。車両保険金額は、車の時価相当額をもとに保険会社が提示する範囲の中から設定する必要があるため、中古車など、年式が古いお車の場合は、設定できる車両保険金額が低くなってしまいます。そのため、車両保険をつけても修理費用を全額保険でカバーできない可能性が高くなることから、車両保険はつけないという選択をされる方もいるようです。

車両保険金額について詳しくは、車両保険金額とは?決め方のポイントや金額の目安を解説をご確認ください。

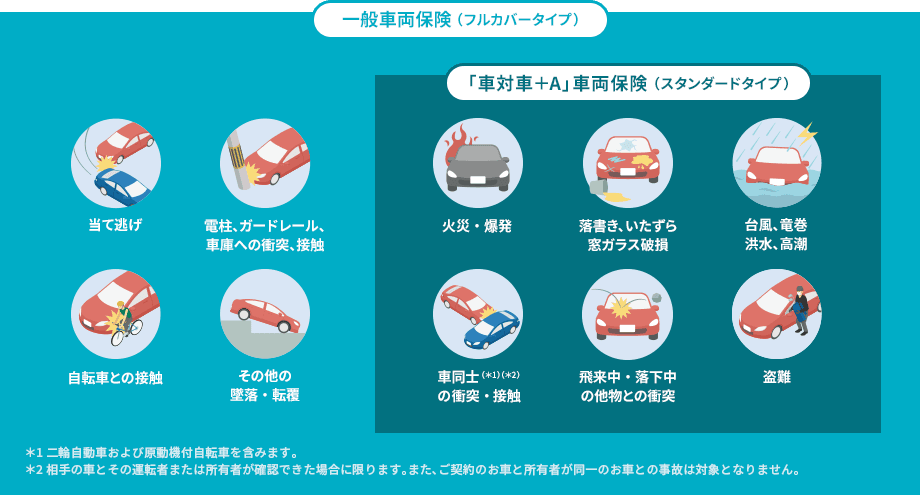

車両保険のタイプごとの補償範囲

車両保険には主な事故全般を幅広く補償するものと、一部の事故に限定することでより安い保険料で補償するものがあります。アクサダイレクトでは、「一般車両保険(フルカバータイプ)」と「『車対車+A』車両保険(スタンダードタイプ)」の2つのタイプがあります。

車両保険が必要かどうかの判断基準は?

車両保険をつけなければ保険料を抑えることができます。しかし、保険料を節約したいという理由だけで、本当に車両保険をつけなくても大丈夫なのでしょうか?車両保険がいる・いらないを判断するための一般的な基準をご紹介します。事故にあってから後悔しないためにも、ご自身の状況に当てはめて参考にしてみてください。

判断基準① 車の時価額

車両保険は、お車の型式や年式に応じた時価相当額によって支払われる保険金の上限額が決まります。時価額が低いお車の場合、選択できる車両保険金額が低くなることから修理費用を保険金で全額カバーできない可能性が高くなります。車両保険金額が低い場合でも車両保険をつければその分保険料は高くなりますので、車両保険をつけないと判断される方もいるようです。設定できる車両保険金額と保険料のバランスを考え、車両保険をつけるかご検討ください。

車両保険を検討する際のポイントを新車・中古車別にご紹介していますので、ぜひご覧ください。

新車を購入したら車両保険は必要?

中古車を購入したら車両保険は必要?

判断基準② 貯蓄や生活状況

修理費用が十分払える貯蓄がある、あるいは、あらためて車を購入できる経済力があれば、車両保険に入らなくてもよいと判断できます。予期せぬ出費をどのように賄うのか考えた上で、車両保険をつけるかご検討ください。

判断基準③ 車の使用頻度

通勤や送迎などで日常的に車を使っている方は、車両保険の必要性が高いと言えます。修理費用などを工面できずに車が使えなくなってしまうと、生活に支障をきたす可能性が出てきます。また、お車の使用頻度が高ければ、その分事故リスクも高くなるので、車両保険の加入を積極的に検討したほうがよいでしょう。

車両保険をつける必要性が

低いと考えられるケース

- 車の時価額が低く、保険金と保険料のバランスが悪い

- 貯金が十分にあるため、修理や買い替えが必要になっても支払い可能

このような場合では、車両保険をセットしないという選択もあります。実際の事故車両保険が必要かどうかは、車両保険をセットしない場合のデメリットをしっかりと理解してうえで、車の時価額や使用頻度、貯蓄や生活などご自身に合わせて判断する必要があります。

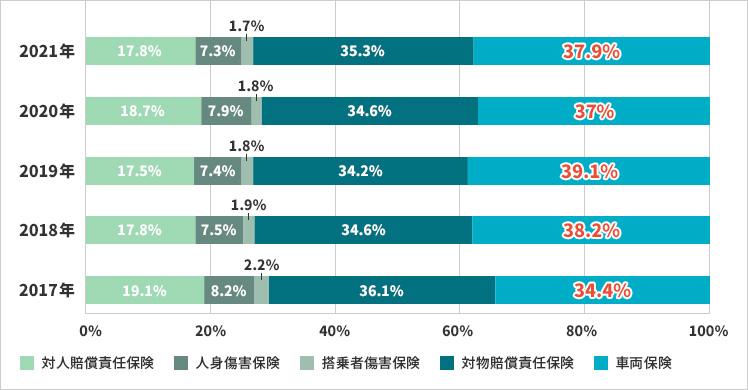

保険金支払い額の3割以上は

車両保険

以下のグラフは保険会社の保険金支払いの状況について、保険種目ごとに支払い額の割合を表にしたものです。

出典:損害保険料率算出機構「自動車保険の概況 2023年度版」を基に作成

2021年の参考純率改定により、搭乗者傷害保険の代替として人身傷害保険が参考純率化されました。これに伴い、2022年度以降は搭乗者傷害保険の数値は掲載せず、搭乗者傷害保険と同様、契約時に設定した定額が保険金として支払われるものを人身傷害保険(定額払)と記載しています。

表から見て分かるとおり車両保険の支払い額は、2018年以降対物賠償責任保険の支払い額を抜き、1番多いことが分かります。

大切なお車が損害を被るのは、衝突、接触、盗難などの偶然な事故だけではありません。例えば、台風や洪水といった自然災害によってお車が損害を受けることも十分考えられます。お車が損害を被った場合に、経済的な負担をどのように賄うのかあらかじめ考えておく必要があります。

保険料を安くおさえるには

補償範囲が限定的なタイプを選ぶ

車両保険には、「一般型車両保険」と、「限定型車両保険」の2つの種類があります。限定型は、一般型よりも補償範囲を狭く限定する代わりに保険料がおさえられます。

免責金額を高く設定する

免責金額を高く設定すると、修理費の自己負担額が増えますが、保険料はおさえられます。「修理費が少額であれば車両保険は利用しない」と考える場合は、免責金額を高くすることで保険料をおさえられます。一方で、「急な出費は困るので、いざという時は保険でカバーしてもらいたい」と考える場合は、免責金額を低く設定するとよいでしょう。

詳しくは、車両保険の免責金額(自己負担額)をご確認ください。

まとめ

車両保険をつけると保険料は高くなります。一方で、いざという時は保険でカバーしてもらえるという安心感が得られます。しかし、車両保険で支払われる保険金はお車の時価相当額が上限となり、修理費用やお車の買い替え費用を全額保険でカバーしきれない場合もあります。

車両保険金額と保険料のバランスや家計状況などを踏まえ、ご自身が納得できる保険選びが大切です。

車両保険に関するよくあるご質問

-

車両保険に入っていないとどうなるのですか?

自然災害、いたずらや飛び石のような相手方のいない損害に対しては、車両保険がないと保険金が支払われません。相手方のいる事故であっても、事故の状況や過失割合によっては、ご自身で修理費を負担する必要があります。いざという時のためにも、車両保険をセットすることをおすすめします。

-

車が盗難にあったら車両保険は使える?

盗まれたお車が戻ってこない場合は全損の扱いとなり、車両保険金額の全額をお支払いします。

お車の盗難に関するお役立ち情報は、車が盗難にあったら車両保険は使える?をご覧ください。 -

軽自動車にも車両保険を付けるべきですか?

軽自動車についても、考え方は同じになります。時価相当額によって車両保険金額が決定されるため、新車の場合や、いざという時の備えをしっかりしたいという方には車両保険をセットしておくことをおすすめします。お車の状態、車両保険金額や保険料、ローンなど経済面でのバランスも加味して車両保険が必要かどうかご検討ください。

-

車両保険はどのように選べばよいでしょうか?

車両保険を選ぶときの考え方は、車に乗る目的や頻度、ローンの有無、経済状況や運転歴など運転される方の条件によりさまざまです。また、大切なお車が損害を被るのは、事故だけとは限りません。台風などの自然災害、盗難やいたずらなども考えられます。どういう場面で補償してほしいのか、まずは補償内容をきちんと知ることが大切です。

車両保険の選び方のポイントは、こんなときに役立つ車両保険、車両保険の選び方、新車を購入したら車両保険はどう選ぶ?、中古車を購入したら車両保険はどう選ぶ?をご覧ください。 -

車両保険を使うと翌年の等級は下がりますか?

はい、下がります。等級の下がり方は事故の内容によって異なります。

他人の車との衝突事故や単独事故(電柱等への衝突事故)などで車両保険を使う場合は3等級ダウンします。盗難、台風、洪水などの、主に走行危険以外の事故による車両損害で車両保険を使う場合は1等級ダウンします。 -

故障時に車両保険は使えますか?

故障で車を直す場合、車両保険は使えません。ただし、故障で自力走行できなくなった場合は、AXAプレミアムロードサービスがご利用いただけます。条件を満たせば、レッカーサービスだけでなく、帰宅費用サービスなどもご利用いただけますので、詳しくはAXAプレミアムロードサービスをご覧ください。

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

運営・監修 「アクサ損害保険の自動車保険お役立ち情報」編集部

自動車保険に関するさまざまな業務を行ってきたプロフェッショナルが在籍する編集部です。自動車保険に関する基礎知識やもしもの時の対処法などを専門的な視点から幅広くご紹介します。

お役立ち情報記事一覧

-

車両保険は必要?いらないと考えられる理由は?

更新日:2025年1月28日

公開日:2023年2月2日

-

型式別料率クラスとは

更新日:2025年1月9日

公開日:2018年8月9日

-

車両保険金額とは?決め方のポイントや金額の目安を解説

更新日:2025年1月9日

公開日:2021年1月7日

-

車両保険で修理費用はどこまで支払われる?使うと良い場合とは?

更新日:2025年1月9日

公開日:2022年6月30日

-

車が盗難にあったら車両保険は使える?

更新日:2024年9月12日

公開日:2018年8月2日

-

ロードサービスとは?利用場面や等級への影響、料金について解説

更新日:2024年8月30日

公開日:2018年7月30日

-

任意保険証(自動車保険証券)とは?保管場所や紛失時の対処法について解説!

更新日:2024年4月11日

公開日:2022年3月31日

-

車庫証明の取り方や必要書類の書き方を解説

更新日:2024年3月19日

公開日:2018年6月28日

-

自動車の名義変更とは?必要書類や費用、手続きの流れを解説

更新日:2024年3月19日

公開日:2020年10月8日

-

「自動車取得税」の廃止により導入された「環境性能割」とは?

更新日:2024年3月19日

公開日:2018年9月25日

-

臨時で車を貸し借りすることに。その時注意すべきポイントとは?

更新日:2023年10月31日

公開日:2021年4月1日

-

自動車保険の特約にはどんな種類があるの?

更新日:2024年5月15日

公開日:2020年12月22日

-

覚えておきたい年間走行距離の基礎知識

更新日:2023年9月29日

公開日:2018年8月9日

-

車の維持費は結局いくら?維持費にかかる主な費用と節約のコツ

更新日:2023年9月12日

公開日:2020年12月24日

-

高齢者に多い交通事故の原因と対策

更新日:2023年9月12日

公開日:2018年9月13日

-

自動車重量税

更新日:2023年9月12日

公開日:2018年9月25日

-

もし交通事故を起こしてしまい相手がケガしたら?応急手当や保険について事前に知っておこう

更新日:2023年9月12日

公開日:2021年1月14日

-

年齢条件とは?

更新日:2023年7月25日

公開日:2022年12月8日

-

電気自動車(EV)の補助金や優遇制度ってどんなのがあるの?

公開日:2023年7月3日

-

電気自動車(EV)の充電が不安?充電インフラの現状をチェック!

公開日:2023年7月3日

-

電気自動車(EV)は非常電源にも使える?電気自動車の活用方法を解説

公開日:2023年7月3日

-

車上荒らしにあったら被害は自動車保険で補償される?

更新日:2023年5月18日

公開日:2020年10月29日

-

子育て世帯に車は必要?メリット・デメリットと車や保険選びのコツを紹介!

公開日:2023年2月28日

-

EV(電気自動車)の乗り心地は?メリットや充電、保険について解説

公開日:2023年1月31日

-

交通事故証明書とは?

更新日:2023年1月17日

公開日:2018年8月16日

-

車の譲渡証明書の書き方とサンプル

更新日:2022年12月22日

公開日:2018年7月12日

-

委任状の書き方!車の登録・名義変更などの手続きに

更新日:2022年12月22日

公開日:2018年7月12日

-

車検証の見方と種類

更新日:2022年12月22日

公開日:2018年7月30日

-

交通事故の示談の流れとポイントを理解しよう

更新日:2022年12月20日

公開日:2018年7月26日

-

事故で車が全損になった場合

更新日:2022年12月13日

公開日:2018年7月30日

-

契約中に子供が免許を取る場合の自動車保険はどうしたらいい?

公開日:2022年8月23日

-

ペットとドライブ!車に乗せるときの注意点や怖がらないコツをご紹介

更新日:2022年12月6日

公開日:2020年12月8日

-

車を運転中に地震に遭遇!そのときの対処法

更新日:2021年7月8日

公開日:2020年9月3日

-

自動車税・軽自動車税

更新日:2019年12月17日

公開日:2018年9月25日

-

覚えておきたい!路肩や路側帯での正しい駐停車の方法

更新日:2021年12月17日

公開日:2018年9月13日

-

似ている道路標識のおさらい

公開日:2018年8月30日

-

高速道路での安全運転のポイントと注意点

更新日:2021年12月17日

公開日:2018年8月28日

-

夏本番!レジャーシーズンに気をつけたい交通事故

公開日:2018年8月14日

-

タイヤのホイールナットの締め付けトルク

更新日:2021年12月17日

公開日:2018年7月12日

-

車のエンジンがかからない原因(エンストの対処方法)

公開日:2018年6月28日

-

アイスバーン(路面凍結)の注意点と対策

更新日:2022年1月27日

公開日:2018年6月28日

-

車のバッテリーが上がってしまったら

公開日:2018年6月28日

-

車のバッテリーを充電する方法

公開日:2018年6月28日

-

ウォッシャー液の補充方法(自分で行う方法)

公開日:2018年6月28日

本ページに掲載の情報は、一般的な情報提供を目的とするものです。各保険会社の商品内容や実際の保険金支払を保証するものではありません。

記載の情報は2025年1月時点の内容です。